DOI 10.24412/2658-3569-2021-10048

СОЦИАЛЬНЫЙ АСПЕКТ НАЛОГА НА НЕДВИЖИМОСТЬ – ЕДИНСТВО СОЦИАЛЬНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

THE SOCIAL ASPECT OF THE REAL ESTATE TAX-THE UNITY OF SOCIAL AND TAX POLICY

Михайлина Екатерина Игоревна, аспирантка ФГБОУ ВО Государственный университет по землеустройству

Mikhailina Ekaterina Igorevna, ekaterina.95.95@mail.ru

Аннотация. В последнее время проблеме налогообложения недвижимости уделяется много внимания как в публикациях и в средствах массовой информации, так и в выступлениях чиновников и депутатов. Большое количество предпринимателей и граждан находятся в процедурах оспаривания имущественных налогов в специальных комиссиях и судах. Связано это прежде всего с качеством кадастровой оценки недвижимости и соответственно завышением имущественных налогов для бизнеса и населения. Сегодня уже сложилось мнение всех лиц, имеющих то или иное отношение системе кадастрового налогообложения по существенному совершенство этой системы.

Summary. Recently, the problem of real estate taxation has received a lot of attention both in publications and in the media, as well as in the speeches of officials and deputies. A large number of entrepreneurs and citizens are involved in the procedures of challenging property taxes in special commissions and courts. This is primarily due to the quality of the cadastral valuation of real estate and, accordingly, the overestimation of property taxes for businesses and the population. Today, there is already an opinion of all persons who have some relation to the cadastral taxation system on the essential perfection of this system

Ключевые слова: недвижимость, налогообложение, налоговая база, налоговый потенциал территории.

Keywords: real estate, taxation, tax base, tax potential of the territory.

Принцип справедливости налогообложения обеспечивает достойную жизнь и свободное развитие граждан, а налог на недвижимость отражает принцип социальной справедливости».

Российская Федерация стремится к введению налога на недвижимость начиная с 1994 года. Предполагается, что он будет обладать следующими параметрами:

- будет основан на рыночной стоимости недвижимости закрепленной на соответствующей территории;

- будет применяться для развития территории;

- будет местным налогом.

Данная идея явилась следствием другой, более глобальной идеи – формирования в России социального государства и гражданского общества.

В политико-юридической литературе существует множество дефиниций понятия «государство», что позволяет нам изучить и уяснить сущность государства.

В связи с этим становится вполне понятно стремление различных ученых вывести определение понятия государства через различную совокупность его признаков. «Сколько существовало государствоведов и философов, писал Гончаренко О. Г., столько существовало и определений государства». С этим высказыванием нельзя не согласиться.

Некоторые ученые называют государство институтом, осуществляемый общесоциальную власть, используя свое силовое превосходство.

Известный русский правовед и юрист Н. Коркунов понимает государство как общественный союз свободных людей с принудительно установленным мирным порядком посредством предоставления исключительного права принуждения только органам государства.

Однако Х.Дж. М. Классен, основоположник теории раннего государства, исключает признак принуждения в трактовке государства и определяет его как «централизованная социополитическая организация для регулирования социальных отношений в сложном стратифицированном обществе, разделенном, по крайней мере, на два основных страта, или образовавшихся социальных класса, — на управителей и управляемых, чьи отношения характеризуются политическим господством первых и данническими обязательствами вторых, легитимизированными общей идеологией, основной принцип которой составляет взаимный обмен услугами».

Представляется, что наиболее точное определение понятия государства указано Пастуховой Н.Б.: «политическая форма организации жизни общества, которая складывается как результат возникновения и деятельности публичной власти — особой управляющей системы, руководящей основными сферами общественной жизни и опирающейся в случае необходимости на силу принуждения».

Ученые отмечают, что термин «государство» не является синонимом к понятию «страна». Разграничивая эти термины, следует указать, что страна – это всего лишь территория, которую объединяет общее культурное и национальное устройство, в то время как государство — это прежде всего форма организации власти. Чтобы более точно определить сущность и назначение государства, обозначим его признаки.

Публичная власть следует определять как первый и основополагающий признак любого государства. Данный термин обладает дискуссионностью ввиду отсутствия законодательного закрепления. С.А. Авакьян, ученый-правовед, в своей работе «Публичная власть: конституционно-правовые аспекты» определяя толкование названному понятию, отмечает, что публичная власть начинается с народовластия, т.е принадлежности народу всей власти в обществе и государстве.

Публичная политическая власть в таких ее формах как государственная власть и власть муниципальная, имеет тенденцию стать властью не народа, а органов, хотя формально юридически и образованными народом. Его видение публичной власти представляется наиболее привлекательным, отражающим всю ее сущность.

Батычко В. Т. имеет схожую позицию относительно данной правовой категории. Так, ученый определяет публичную власть как политическую функцию по обеспечению нормальной жизнедеятельности общества, что объективируется посредством права в конструкции государственной и муниципальной власти.

В.Е. Чиркин в своих научных работах указывает на невозможность тождества понятий «публичная власть» и «государственная власть», выделяя последнюю как высшую форму публичной власти. выделяет государственную власть как важную форму публичной власти.

На основе изложенного можно сделать вывод, что публичная власть – фундамент жизнедеятельности общества и государства, требующая совершенствования каждой из ее форм, соединения задач в интересах народа России.

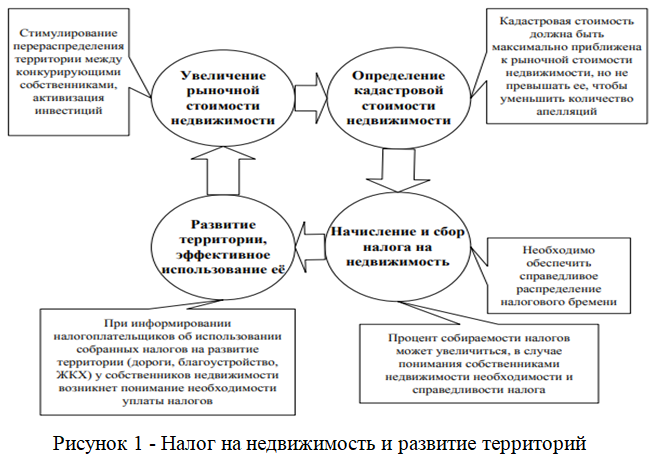

Территориальный аспект налога на недвижимость – налог на недвижимость и развитие территорий

Значительные споры о важности и первостепенности как признака государства всегда возникали также и относительно территориального деления или же территории. В современной науке не существует единого видения признаков государства. Однако зачастую территория включается в данный список. Несмотря на то, что является несомненным тот факт, что государство как политическое явление отличается от других институтов политической системы именно своей территориальной организацией, тем не менее ученые имеют расхожие взгляды.

Так, С.А. Комаров определяет у государства наличие только двух признаков, в то время как территориальный аспект не учитывается, тк территория государства имеет место естественным образом.

Лексин В.Н., Швецов А.Н., формулируя состав признаков государства, видят территорию в качестве характеризующего элемента. По определению Г. Н. Андреевой, современное государство является институтом, который на основе юридико-политических критериев организует сосуществование людей на определенной территории. Важно, что не все ученые различают такие понятия как «территория» и «административно-территориальное деление», многие из них полагают, что данные термины означают один и тот же признак государства.

Известный государствовед М. Н. Марченко, сторонник современной трактовки марксистско-ленинской концепции, тем не менее разделяет данные понятия. Точка зрения Р.Л. Иванова более всего соответствует современной юридической науке. Государство так или иначе имеет свою территорию, поэтому она не может не являться существенным признаком. Государств, не имеющих своих территорий, не существует. На данный момент это не оспаривается, тем не менее в настоящее время можно встретить мнения о возможности существования государства без территории.

Так, известный русский дореволюционный юрист В.В. Ивановский характеризовал государства, не имеющие своей определенной территории как образования на низшей ступени исторической эволюции. Кроме того, отмечается, что государственная территория не может быть «совершенно отрешённой от человеческих субъектов», ибо в противоположном случае она представляет собой не территорию страны, а «только часть земной поверхности».

Р.Л. Иванов определяет значение территории как существенного признака государства через выполняемые ею функции.

Автор выделяет следующие направления: очерчивание границ государственного суверенитета, определение границ гарантированной государством безопасности граждан, определение места постоянного пребывания субстрата конкретного государства, выполнение функции ресурсной базы страны.

Кроме того, исследователь полагает, что территория обеспечивает идентификацию государства и самоидентификацию образующего его народа, т.е территория позволяет выделить страну из числа иных государств. Также это означает, что народ отождествляет себя с определенной государственной территорией.

Одним из важных элементов поддержания уровня жизнедеятельности государства служат такой политико-юридический признак, как налоги.

Налоговый кодекс РФ определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Абдулаев, М.И. отмечает важность такого существенного признака тем, что бюджеты современных государств формируются на 70 % из налоговых поступлений. С этим нельзя не согласиться, однако налоговая система в современном виде возникла не сразу, что дало повод многим исследователям правоведам сомневаться, можно ли причислять налоги к признакам государства, выражают ли налоги сущность государства. Их позиция выражается в том, что налоги рассматриваются как следствие появления государства, нечто второстепенное, сопровождающее его возникновение, ведь долгое время государственный бюджет пополнялся за счет военной добычи, а сбор налогов считался безнравственным.

Тем не менее нельзя сказать, что налоги не являются одним из важнейших признаков государства. Р.Л. Иванов связывает недостаточное внимание к данному признаку среди ученых тем, что существенные признаки государства наиболее полно проявляются тогда, когда оно становится достаточно развитым.

Поэтому недостаточно яркое, по сравнению с сегодняшним днём, проявление налогов как экономической основы государственной деятельности в прошлом не означает исключение налогообложения из числа признаков государства. Схожее мнение высказывается Ильиным И.А. Он отмечает, что налогообложение и его условия существенно влияют на все сферы жизнедеятельности общества, поэтому данный признак не может считаться второстепенным.

Налог на недвижимость должен обеспечить поступление стабильных доходов в бюджеты муниципальных образований.

Значение доли доходов от налога на имущество физических лиц в ряде муниципалитетов достаточно велико. Такие муниципалитеты встречаются в Калужской (45%), Московской (35%), Тверской (52%) областях, Хабаровском крае (47%), г. Санкт-Петербург (57%) и пр.

Инфраструктура и инвестиционная привлекательность

Целеполагание налога на недвижимость в контексте развития территорий можно сформулировать следующим образом – налог на недвижимость должен укрепить экономический фундамент территориального развития и привести к формированию крепкой финансовой основы органов местного самоуправления (рис. 5).

В настоящее время из-за невысокой налоговой самостоятельности субфедеральные и муниципальные органы власти, вместо того чтобы наращивать собственную доходную базу, конкурируют между собой за получение безвозмездных отчислений из федерального или регионального бюджета.

Так, в конце 2008 года в соответствии с Распоряжением Правительства РФ от 18.12.2008 №1885-р были выделены дотации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Федерации.

Механизм расчёта не зависит, в частности, от объёма налоговых доходов, приходящихся на душу населения в регионе. Как отмечает Н.В. Зубаревич (Российский экономико-географ, специалист в области социально-экономического развития регионов, социальной и политической географии. Профессор кафедры экономической и социальной географии России географического факультета МГУ имени М. В. Ломоносова (с 2005). Доктор географических наук, профессор. Директор региональной программы Независимого института социальной политики. Эксперт Программы развития ООН и Московского представительства Международной организации труда), «регионов с самым сильным кризисным спадом в этом списке почти нет. Пока система поддержки регионов остаётся нетранспарентной, они будут тратить все силы на лоббизм, выбивая деньги из федеральной казны».

Налоговая база и налоговый потенциал территории

В соответствии с Налоговым кодексом РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения.

Претворять в жизнь различные цели и вопросы помогает кроме того бюджет, что составляет еще один отличительный признак государства. В общей сложности бюджет отражает налоговый потенциал территории.

Н.Д. Вершило считает, что данное понятие является уникальной экономикоправовой категорией, являясь отражением как социально-экономических проблем государства, так и ее успехов и преобразований прежде всего в экономике. А.Г. Пауль определяет бюджет как объект права государственной и муниципальной собственности.

Аналогичную позицию высказывает А.А, Лежебокова, называя бюджетом централизованный денежный фонд, принадлежащий на праве собственности государственной или муниципальной казне. Н.Д. Вершило сравнивает его с зеркалом, отражением эффективности принятия управленческих решений и последующих за ними действий органов власти.

Бюджет, полагает Е.М. Примаков, напрямую показывает качество управления. В связи с чем ученый предлагает с целью улучшения бюджета сокращать неэффективные государственные расходы. Верной представляется точка зрения Ю.Б. Бабковой. Она доказывает, что бюджет представляет собой форму аккумулирования и перераспределения публичных финансов и выступает гарантом реализации законных прав и свобод. Именно с помощью бюджета, отмечает автор, воплощаются все значимые государственные задачи.

К примеру, решаются задачи социального характера: осуществление права на медицинскую помощь, бесплатное образование, право на получение социальных услуг. Таким образом, данный признак в какой-то мере можно отнести к второстепенным, но нельзя не признать, что все-таки сущность государства, его социальное назначение возможно воплотить в жизнь используя такую категорию как бюджет.

Немаловажную роль играет также и казна, что является еще одним атрибутом(признаком) государства. Именно с ней связаны такие явления, как налоги, внутренние и внешние займы, государственные кредиты, долги государства, то есть все то, что характеризует экономическую деятельность государства и обеспечивает его функционирование.

Теория марксизма утверждает в налогах экономическую сущность государства. Сбор налогов – важная составляющая государственной казны. Обращаясь к терминологии, следует процитировать определение из юридической энциклопедии М.Ю. Тихомирова: «казной называются средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными организациями».

Сущность казны тесно связана с функциями государства, что подчеркивает значимость данного признака государства, отмечает Л.А. Родионов. Организационно-управленческая функция, указывает ученый, выражена в обеспечении деятельности органов государственной власти, а гарантийная функция в обеспечении государственным казенным имуществом государственного долга.

В современных условиях экономики казна выступает основным рычагом управления всех сфер общественной жизни, полагает автор. Государство невозможно представить также без обладания определенными материальными средствами для проведения своей политики.

Таким образом, налог на недвижимость может являться инструментом увеличения налоговой базы и налогового потенциала территории, участвовать в формировании культуры управления территорией и способствовать социальной гармонизации общества.

Список использованных источников

- Российская Федерация. Законы. Федеральный закона №135-ФЗ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года [Электронный ресурс]// «Консультант Плюс»

- Российская Федерация. Законы. Федеральный закон от 3 июля 2016 г. N 237-ФЗ «О государственной кадастровой оценке» [Электронный ресурс]// «Консультант Плюс»

- Батычко В. Т. Государственное управление [Электронный ресурс] / В. Т. Батычко. — Режим доступа: http://www.aup.ru/books/m228/7_2.htm.

- Воробьева М. А. Модернизация концепции и практик государственного управления в России на рубеже XX и XXI веков: автореф. дис. … канд. полит. наук: 23.00.02 [Текст]/ Воробьева Марина Алексеевна. — Ростов-на-Дону, 2018. — 26 с.

- Гончаренко О. Г. Российская Федерация и международный опыт федерализма: автореф. дис. … канд. юрид. наук: 23.00.02 [Текст]/ Гончаренко Олег Геннадьевич. — М., 2020. — 29 с.

- Думан С.И. Уголовная ответственность за умышленное причинение тяжкого вреда здоровью: дис. … канд. юрид. наук: 12.00.08 [Текст]/ Думан Светлана Ивановна. — М., 2019. — 189 с.

- Иноземцев, В. Модернизация: экономика предложения [Текст]/ В. Иноземцев // Ведомости. — 2019. — № 11. — С. 53-55.

- Комаров С.А. Теория государства и права: учебно-методический комплекс [Текст]/ С.А. Комаров, А.В. Малько. — М.: НОРМА, 2020. — 442 с.

- Лексин В.Н. Роль экономического фактора в развитии федеративных отношений [Текст]// Политико-правовые ресурсы федерализма. Казань, 2020.

- Пастухова Н.Б. Суверенитет и федеративная организация Российского государства в условиях глобализации [Текст]: дис. … д-ра юрид. наук. М., 2020.

- Тихомиров А.И., Фомин А.А. Макроэкономические факторы реализации экспортного потенциала животноводства. Международный сельскохозяйственный журнал [Текст] 2018. № 3 (363). С. 68-72.

- Фомин А.А. Разные корзины. Российская газета [Текст] 2012. С. 24.

- Фомин А.А., Шаповалов Д.А., Лепехин П.П. Создание общедоступных информационных систем управления земельными ресурсами в сельском хозяйстве. Московский экономический журнал [Текст] 2019. № 1. С. 45.

- Шагайда Н.И., Фомин А.А. Продовольственная независимость, продовольственная безопасность и продовольственные санкции [Текст] Интеграл. 2014. № 5-6. С. 57-59.