БЮДЖЕТИРОВАНИЕ И ЕГО РОЛЬ В ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

BUDGETING AND ITS ROLE IN THE COMPANY’S INNOVATION ACTIVITIES

Зубайдуллина Камелия Альбертовна, Финансовый университет при правительстве Российской Федерации (Уфимский филиал)

Zubaidullina Camellia A., Financial University under the government of the Russian Federation (Ufa branch)

Аннотация. В статье исследована роль бюджетирования в инновационной деятельности компании. Автор приходит к выводу, что gроцесс внедрения инноваций структурно разделен на стадии, результатом же реализации указанного процесса выступает удовлетворение тех или иных общественных потребностей и получение прибыли.

Внедрение инноваций требует обязательно применения специализированного подхода к бюджетированию. В основе разработки бюджета инновационной деятельности лежат цели и задачи предприятия, сформулированные в рамках реализации инноваций, основная задача бюджетирования в данном случае – обеспечить реализацию инновационных проектов финансовыми и материальными ресурсами, а также осуществлять контроль затрат на каждом этапе реализации проекта.

Summary. The article examines the role of budgeting in the company’s innovation activity. The author comes to the conclusion that the process of innovation implementation is structurally divided into stages, and the result of this process is the satisfaction of certain social needs and profit

The introduction of innovations requires the mandatory application of a specialized approach to budgeting. The development of the innovation budget is based on the goals and objectives of the enterprise formulated as part of the implementation of innovations.the main task of budgeting in this case is to ensure the implementation of innovative projects with financial and material resources, as well as to control costs at each stage of the project implementation.

Ключевые слова: бюджетирование, инновационная деятельность, планирование финансовых и материальных ресурсов.

Keywords: budgeting, innovative activity, planning of financial and material resources.

В современных условиях инновационная деятельность компаний выступает непременным условием занятия конкурентной позиции на том или ином рынке. Инновационные технологии, применяемые в организации, повышают уровень ее деловой репутации, дают предприятию возможность заинтересовать потенциальных партнеров и, тем самым, повысить свою прибыльность.

Однако любые инновационные технологии при их разработке и внедрении требуют наличия четкого плана финансирования, так перерасход или нехватка денежных средств могут негативно сказаться как на финансовой устойчивости компании, так и на качестве продукции или услуг, внедряемых в рамках вводимых инноваций. С учетом вышесказанного, самым оптимальным инструментов в данной связи будет выступать бюджетирование, с помощью которого есть возможность построить точный прогноз денежных потоков инновационной деятельности компании.

В процесс бюджетирования инновационной деятельности предприятия строится комплексная бюджетная модель, в которой объединены как финансовые, так и производственные процессы предприятия, выстраиваемые в рамках стратегии инновационной деятельности. Именно бюджетирование позволяет эффективно реализовать мероприятия, запланированные в рамках указанных процессов, при условии сохранения финансовой устойчивости.

Кроме того, бюджетирование позволяет определить центры финансовой ответственности в области реализации инноваций, оценивать возможные риски при реализации инновационных проектов.

В основе инновационной деятельности лежит категория «инновации». Сущность инноваций в литературе определена как новая комбинация, направленная на получение в качестве результата нового продукта [4]; новый метод производства, новая отрасль бизнеса, новы источник сырья [2]; как инструмент компаний, способствующий поиску эффективных перемен [6]; как процесс, направленный на получение экономической выгоды [1].

Кроме того, инновация понимается исследователями как любая идея, способная принести организации результаты, отличные от предыдущих [3]. Коммерческий характер новой идеи – несомненная составляющая инновации, такое мнение также есть среди исследователей [5].

Таким образом, инновацию можно считать многосторонним явлением, которое, имея в основе новейшие разработки и достижения передового опыта и науки, позволяет создавать новые блага и удовлетворить те или иные общественные потребности, принося положительный эффект.

Цель инновационной деятельности компании выступает развитие ее деятельности, позволяющее удовлетворить ту или иную общественную потребность и получить социально-экономический эффект.

Для большинства предприятий в процессе инновационной деятельности характерно трансформация научных знаний в инновационные продукты и услуги, также проводятся масштабные маркетинговые исследования, и реализуются определенные технологические и организационные мероприятия, которые являются необходимой основой проводимых изменений [6].

Достаточно часто реализация инновационной деятельности компаний осуществляется за счет собственных средств. Важную роль здесь играют такие мероприятия, как создание финансового резерва, формирование плана поэтапного инвестирования внедрения тех или иных мероприятий, обозначение целей инновационной деятельности, а также регулярный контроль этапов реализации инновационных мероприятий с применением определенных показателей [5].

Бюджетирование призвано снизить финансовые риски, связанные с внедрением инноваций. Внедрение инновационных разработок является достаточно затратным, по этой причине одним из основных направлений в рамках бюджетирования выступает управление затратами. Так, например, увеличивая или уменьшая затраты инновационного проекта, изменяя их состав, можно влиять на результаты инновационной деятельности [5].

В рамках управления затратами осуществляется их планирование, расчёт, анализ и контроль. Указанный процесс должен быть просчитан достаточно тщательно, только в этом случае удастся занять передовые позиции в отрасли и получить искомую прибыль.

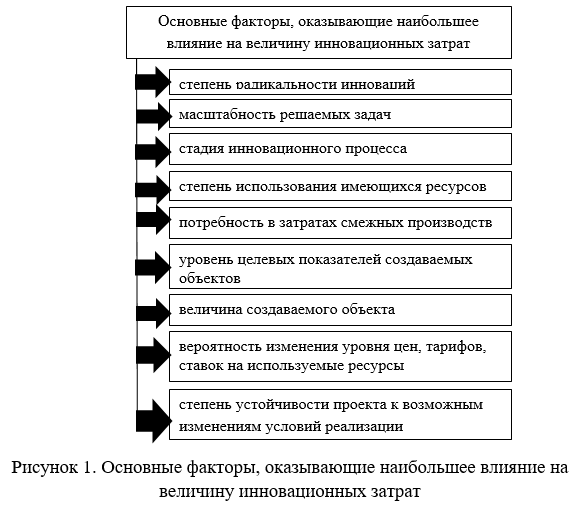

На объем затрат влияет ряд факторов, представленных на рисунке 1.

Учет указанных выше факторов позволит повысить уровень контроля за затратами, направляемыми на реализацию инноваций, это даст возможность оптимально использовать финансы в рамах инновационного проекта и повысить уровень ожидаемой прибыли [4].

Достаточно часто компании, реализую инновационные технологии и инновационные технологии, используют традиционную систему бюджетирования, которая не учитывает особенностей инновационной деятельности. Однако, для того, чтобы получить наиболее ощутимый эффект от внедрения инноваций, необходимо отделить инновационную деятельность компании от традиционной.

Усовершенствование системы бюджетирования в рамках реализации инноваций влечет за собой необходимость разработки инновационного бюджета, который будет органично сочетаться с бюджетами действующими.

В основу бюджета инноваций должны быть положены цели и стратегии развития компании, Так как реализация инноваций достаточно часто связана с долгосрочным выделением из оборота большого объема финансовых и материальных ресурсов, в структуре бюджетирования инновационной деятельности должны быть разработаны и утверждены как краткосрочные, так и долгосрочные бюджеты. Краткосрочные бюджеты должны быть рассчитаны на месяц, квартал или год, долгосрочные – на срок от 3 до 5 лет. Это даст возможность в полном объеме реализовать инновационную стратегию компании.

Цели и задачи инновационной системы бюджетирования должны быть сформулированы очень подробно, так как универсальность подходов к процессу бюджетирования в данной ситуации не допустима.

Руководителям компаний, внедряющих инновационные проекта, следует отказаться от технологии «консервативного» бюджетирования, поскольку оно будет только тормозить реализацию инноваций. Это связано как с нестабильностью развития бизнеса в современных условиях, так и с особенностями высоко рисковой ситуации, которая возникает при реализации инновационных проектов. В данном разрезе применение жестких процедур бюджетирования может не принести желаемого эффекта.

Нестабильная внешняя среда не позволяет осуществить прогноз результативности бизнес-решений, что выступает основой традиционного подхода к построению бюджетирования в компании. При реализации инновационных проектов система бюджетирования должна стимулировать модификацию бизнеспроцессов в соответствии со стратегическими целями инновационного предприятия.

Авторы С.А. Шевченко, Е.В. Кузьмина, В.Ф. Трунина предлагают именовать подобную систему мотивирующей системой бюджетирования. В основе такой системы должен лежать творческий подход сотрудников к организации системы бюджетирования. Они должны уметь самостоятельно ставить задачи в рамках планирования и прогнозирования финансовых и материальных ресурсов, постоянно развиваться вместе с компанией[7].

Реализуя инновации, компания должна стараться повысить эффективность текущих бизнес-процессов, в этой связи, важным является определение ориентиров развития. Основная задача формирования системы бюджетирования в условиях внедрения инноваций – переориентация управленческой деятельности с контроля внутренней эффективности подразделений на контроль удовлетворения запросов потребителя (в том числе внутреннего). В этой связи важным представляется создание структуры бизнес-процессов, а также обозначены целевые ориентиры и назначены ответственные за их реализацию [7].

Рассматриваемая система бюджетирования даст возможность оперативно реагировать на динамику внешней среды, оставляя под контролем финансовые показатели. Это позволит минимизировать инновационные риски, а также реализовать эффективную систему бюджетирования, имеющую полуавтономный характер, так как, реализуя данную систему, необходимо использовать инновационные инструменты, позволяющие контролировать денежные потоки с учетом нестабильной внешней среды, и при этом бюджет инновационной деятельности должен сочетаться с другими бюджетами в компании.

Таким образом, можно сделать ряд выводов. Инновации представляют собой некую вновь предлагаемую к внедрению идею, основой которой является внедрение достижений в той или иной области. Процесс внедрения инноваций структурно разделен на стадии, результатом же реализации указанного процесса выступает удовлетворение тех или иных общественных потребностей и получение прибыли.

Внедрение инноваций требует обязательно применения специализированного подхода к бюджетированию. В основе разработки бюджета инновационной деятельности лежат цели и задачи предприятия, сформулированные в рамках реализации инноваций, основная задача бюджетирования в данном случае – обеспечить реализацию инновационных проектов финансовыми и материальными ресурсами, а также осуществлять контроль затрат на каждом этапе реализации проекта.

СПИСОК ЛИТЕРАТУРЫ

- Плистик, Н. А. Бюджетирование как инструмент управления финансами инновационного предприятия : автореф. дис. … канд. экон. наук / Н. А. Плистик. – М., 2011.

- Шевченко, С. А. Инновация как ключевая категория инновационной экономики: основные подходы к определению понятия / С. А. Шевченко // Вопр. экон. наук. – 2010. – № 5. – С. 7–9.

- Рыжакина, Т.Г. Интегрированные инструменты планирования на предприятии / Т. Г. Рыжакина // Проблемы теории и практики упр. – 2013. – № 1. – С. 40–46.

- Малашенко В., Калашникова Т. Особенности бюджетирования // РИСК: Ресурсы, Информация, Снабжение, Конкурен ция. – 2014. – № 2. – С. 70–75.

- Шипицына Д., Калашникова Т. Оценка инновационных рис ков: как принимать взвешенные решения // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. – 2014. – № 2. – С. 65–69.

- Щетинкина К.С. Современные подходы к формированию системы бюджетирования хозяйствующего субъекта в международной практике // Журнал «Вестник профессиональных бухгалтеров» № 3 — 2016 г.- с.31-32.

- Шевченко С.А., Кузьмина Е.В., Трунина В.Ф. Бюджетирование инновационной деятельности промышленных предприятий // Вестник ЧелГУ. 2015. №8 (363).

REFERENCES

- Plistik, N. A. Budgeting as a tool for managing the finances of an innovative enterprise: author’s abstract. … Cand. Econ. Sciences / N. A. Plistik. — M., 2011.

- Shevchenko, S. A. Innovation as a key category of innovative economy: basic approaches to the definition of the concept / S. A. Shevchenko // Vopr. Ekon. 2010. — no. 5. — Pp. 7-9.

- Ryzhakina, T. G. Integrated planning tools at the enterprise / T. G. Ryzhakina // Problems of theory and practice UPR. — 2013. — no. 1. — P. 40-46.

- Malashenko V., Kalashnikova T. Features of budgeting / / RISK: Resources, Information, Supply, Competition. — 2014. — no. 2. — Pp. 70-75.

- shipitsyna D., Kalashnikova T. Assessment of innovative risks: how to make informed decisions / / RISK: Resources, Information, Supply, Competition. — 2014. — no. 2. — P. 65-69.

- shchetinkina K. S. Modern approaches to the formation of the budgeting system of an economic entity in international practice / / journal «Bulletin of professional accountants» no. 3-2016-p. 31-32.

- Shevchenko S. A., Kuzmina E. V., Trunina V. F. Budgeting of innovative activity of industrial enterprises / / Bulletin of Chelsu. 2015. №8 (363).