УДК 33

ПРАКТИКА ВЗАИМОДЕЙСТВИЯ ТАМОЖЕННОГО ПРЕДСТАВИТЕЛЯ И ТАМОЖЕННЫХ ОРГАНОВ РФ ПРИ СОВЕРШЕНИИ ТАМОЖЕННЫХ ОПЕРАЦИЙ И ТАМОЖЕННОГО КОНТРОЛЯ ПРИ ВЕДЕНИИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

THE PRACTICE OF INTERACTION BETWEEN THE CUSTOMS REPRESENTATIVE AND CUSTOMS AUTHORITIES WHEN PERFORMING CUSTOMS OPERATIONS AND CUSTOMS CONTROL IN THE CONDUCT OF FOREIGN ECONOMIC ACTIVITY

Кулешов Александр Викторович, к.т.н., заведующий кафедрой таможенных операций и таможенного контроля, Санкт-Петербургский филиал им. В.Б. Бобкова Российской таможенной академии, Россия, г. Санкт-Петербург

Матвеева Наталья Васильевна, к.т.н., доцент кафедры таможенных операций и таможенного контроля, Санкт-Петербургский филиал им. В.Б. Бобкова Российской таможенной академии, Россия, г. Санкт-Петербург

Шаповалова Мария Андреевна, к.т.н., доцент кафедры таможенных операций и таможенного контроля, Санкт-Петербургский филиал им. В.Б. Бобкова Российской таможенной академии, Россия, г. Санкт-Петербург

Тумашева Екатерина Степановна, старший преподаватель кафедры таможенных операций и таможенного контроля, Санкт-Петербургский филиал им. В.Б. Бобкова Российской таможенной академии, Россия, г. Санкт-Петербург

Kuleshov Alexander, candidate of technical Sciences, head of the Department of customs operations and customs control of the V. B. Bobkov Saint Petersburg branch of the Russian customs Academy, Saint Petersburg, Russia

Matveeva Natalia, candidate of technical Sciences, associate Professor of the Department of customs operations and customs control of the V. B. Bobkov St. Petersburg branch of the Russian customs Academy, Saint Petersburg, Russia

Shapovalova Maria, candidate of technical Sciences, associate Professor of the Department of customs operations and customs control of the V. B. Bobkov St. Petersburg branch of the Russian customs Academy, Saint Petersburg, Russia

Tumasheva Ekaterina Stepanovna, senior lecturer of the Department of customs operations and customs control of the V. B. Bobkov St. Petersburg branch of the Russian customs Academy, Saint Petersburg, Russia

Аннотация. В статье рассматриваются основные вопросы взаимодействия участников внешнеэкономической деятельности с таможенными органами. Помимо этого, проанализированы проблемные вопросы и перспективы дальнейшего взаимодействия субъектов ВЭД и таможенных органов нашей страны, что даст возможность сделать процесс осуществления внешнеэкономических операций не только более комфортным для обеих сторон, но и более эффективным для всей экономики в масштабе страны.

Summary. The article deals with the main issues of interaction of participants in foreign economic activity with customs authorities. In addition, we analyzed problematic issues and prospects for further interaction between foreign trade entities and customs authorities of our country, which will make it possible to make the process of foreign economic operations not only more comfortable for both sides, but also more effective for the entire economy on a national scale.

Ключевые слова: субъекты внешней экономической деятельности, таможенный представитель, таможенный орган, таможенное декларирование.

Keywords: subjects of foreign economic activity, customs representative, customs authority, customs Declaration.

Обязательным условием перемещения товаров через таможенную границу является взаимодействие участника внешнеэкономической деятельности с таможенными органами. Без такого взаимодействия участник внешнеэкономической деятельности не может ввезти, вывезти или осуществить транзитную перевозку. Роль таможенных органов реализуется путем проведения таможенного контроля и совершения таможенных операций в отношении товаров и транспортных средств, перемещаемых через таможенную границу, формируя необходимые условия для перемещения товаров и транспортных средств через таможенную границу евразийского экономического союза (далее – ЕАЭС) юридическими и физическими лицами.

Актуальность статьи заключается в изучении практики взаимодействия участников внешнеэкономической деятельности с таможенными органами, поскольку совершенствование и развитие таких отношений обеспечивает повышение привлекательности отечественных компаний, что существенно стимулирует внешнеэкономическую деятельность.

Цель исследования – определить направления совершенствования взаимодействия участников внешнеэкономической деятельности с таможенными органами Российской Федерации.

Для достижения поставленной цели авторами сформированы следующие задачи:

- Определить теоретическую основу условий взаимодействия участников внешнеэкономической деятельности и таможенных органов РФ.

- Проанализировать практику взаимодействия таможенных представителей и таможенных органов РФ.

- Определить направления совершенствования при взаимодействии участников внешнеэкономической деятельности и таможенных органов РФ.

Предмет исследования – современная практика взаимодействия участников внешнеэкономической деятельности с таможенными органами РФ.

Объект исследования – взаимодействие участников внешнеэкономической деятельности с таможенными органами РФ.

Научная ценность исследования заключается в интеграции теоретических положений и практических реалий, способствующей выявлению проблемных вопросов и оценке дальнейших перспектив.

Практическая значимость исследования выражается в углубленном изучении условий взаимодействия участников внешнеэкономической деятельности с таможенными органами РФ, которые позволят сформировать основные перспективы развития.

Теоретической и методологической основой исследовательской работы являются положения нормативно-правовых актов, публикации современных ученых, статистические и аналитические материалы ФТС России.

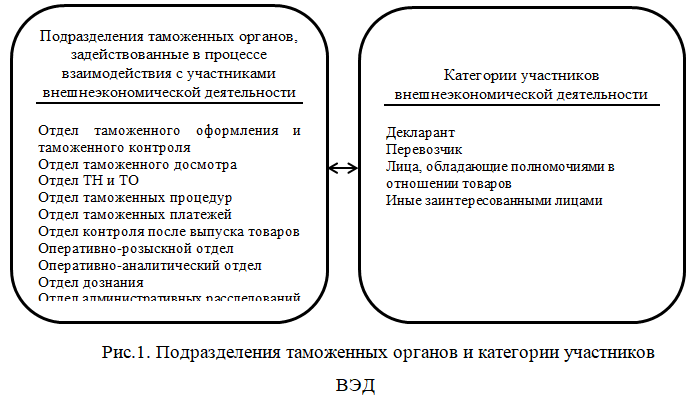

В ТК ЕАЭС определён круг субъектов внешней экономической деятельности, подробнее их категории можно увидеть на рисунке 1.

Опыт участников внешнеэкономической деятельности и таможенных органов во взаимодействии при совершении таможенных операций способствует снижению уровня противоречий, таких как структура выбора таможенной стоимости, обоснованность в отказе регистрации декларации и др. Эта работа выражается в получении обратной связи, возможности оперативного обновления информации, проведении круглых столов и публичных мероприятий.

Взаимодействие участников ВЭД и таможенных органов подразумевает некий процесс, в котором участвуют две или более сторон. В нашем случае такими сторонами являются таможенный представитель и таможенные органы. Опорой взаимодействия является совершение таможенных операций при перемещении товаров и транспортных средств (ввоз, вывоз, транзит) через таможенную границу Евразийского экономического союза.

Механизмы взаимодействия таможенного представителя с таможенными органами:

- содействие в осуществление таможенного контроля (в соответствии с формами и порядком проведения таможенного контроля) в частности это устный опрос, проверка документов и сведений, фактический контроль;

- электронная форма взаимодействия (под электронной формой взаимодействия понимается предоставление предварительной информации, подача декларации на товары через специальные программы, такие как, «Альта-ГТД», «ВЭД-Декларант», получение информации о состоянии лицевого счёта, о движении денежных средств, о предоставленных банковских гарантиях и таможенных расписках в сервисе «Лицевой счёт» личного кабинета участника внешнеэкономической деятельности и на официальном сайте ФТС);

- в форме письменной коммуникации (подача письменного заявления на имя начальника таможенного поста на проведение осмотра товара: на складе временного хранения, в ЗТК на территории , прилегающей к СВХ и на территории СВХ ,предназначенной для проведения досмотров);

- организация мероприятий по решению текущих задач, с помощью специально обученных сотрудников (досмотровых лиц), которые осуществляют досмотровую деятельность. Они являются посредниками между таможенным представителем и таможенным органом. Их функция заключается во взаимодействии с декларантом товаров, а именно, в передаче информации и сведений для декларирования товаров по результатам определения объемно-массовых и органолептических характеристик, взвешивания товаров и пр.

В виде таможенного представителя может выступать российское юридическое лицо, которое включено в реестр таможенных представителей нашей страны. Основные условия включения в реестр юридического лица регламентированы ТК ЕАЭС статьей 402 [10].

К таким условиям относится:

- наличие договора страхования риска гражданской ответственности таможенного представителя;

- обеспечение выполнения всех обязанностей юридического лица, которое осуществляет деятельность в области таможенного дела, и в сумме, равной минимум 500 тыс. евро., а в отношении юридического лица, которое занимается деятельностью от лица таможенного представителя должна быть ограничена в аспекте совершения таможенных операций по товарам, не подлежащим обложению вывозными таможенными пошлинами и размещаемых под таможенную процедуру экспорта, в эквиваленте 5 млн. рублей;

- отсутствие на время обращения в таможенный орган просроченной обязанности по уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, пеней, процентов;

- юридическое лицо, которое не считается казенной организацией, предприятием или государственным унитарным предприятием и организацией участников, членом которых является организация или государственное унитарное предприятие;

Национальным законодательством также предусмотрены иные условия (статья 347 Федерального закона от 28 ноября 2018 г. № 289-ФЗ):

- отсутствие у юридического лица вступивших в силу и не исполненных в установленный срок одного и более постановлений по делам об административных правонарушениях, ответственность за которые предусмотрена статьей 16.2 Кодекса Российской Федерации об административных правонарушениях;

- юридическое лицо, планирующее осуществлять деятельность в качестве таможенного представителя, должно быть зарегистрировано в личном кабинете.

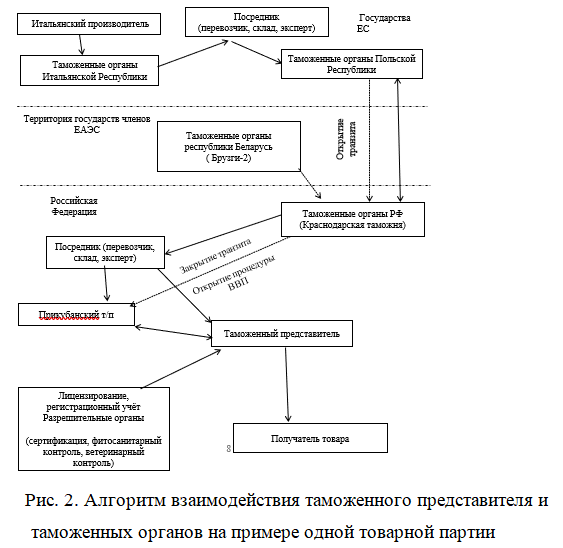

Рассмотрим пример перемещения товарной партии из Италии одежды и аксессуаров при совершении таможенных операций и проведении таможенного контроля, изображенный на рисунке 2.

Пересекая границу ЕАЭС, декларант оформляет транзитную декларацию, предварительно проинформировав таможенный орган о прибытии товаров. Следующим этапом является прибытие на таможенный пост для закрытия таможенной процедуры таможенного транзита, далее партия товаров помещается на временное хранение для таможенного декларирования.

Основные задачи таможенного представителя на этапе декларирования:

- паспортизировать сделку (необходимо предоставить контракт в банк уполномоченный на совершение валютных операций и получить уникальный номер контракта. Паспортизация необходима в том случае, если сумма контракта на импорт составляет более 3 млн. руб.);

- собрать необходимый пакет документов (инвойс, спецификация и др.);

- проверить наличие товарных знаков (если товарный знак не состоит ни в таможенном реестре, ни в Роспатенте, разрешительные документы на использование объектов интеллектуальной собственности не требуются);

- проверить разрешительные документы на соответствие продукции требованиям технических регламентов [11];

- проверить маркировку товаров, подлежащих обязательной сертификации в РФ (ЕАЭС) ;

- создание декларации на товары и декларации таможенной стоимости в соответствии с Решением Комиссии Таможенного союза от 07.04.2011 № 617 (ред. от 22.06.2011) «О внесении изменений и дополнений в Инструкцию о порядке заполнения декларации на товары, утвержденную Решением Комиссии Таможенного союза от 20 мая 2010 года №257»

- определение кода ТН ВЭД, в соответствии с которым будут применяться конкретные ставки таможенных пошлин и налогов на основании ЕТТ;

- произвести оплату таможенных платежей.

Если соблюдены все требования при декларировании, нет необходимости в корректировке таможенной стоимости и отработаны профили рисков, то в ДТ в графе D проставляется отметка выпускающего таможенного инспектора «Выпуск разрешён», дата, точное время выпуска и личная номерная печать.

В этом случае таможенный представитель значительно сокращает время проведения таможенных операций. Таможенный представитель является гарантом перед таможенными органами, на предварительном этапе производящим проверку документов и внешнеторговых грузов, перемещаемых через таможенную границу.

По итогам проведенного исследования в соответствии с поставленными задачами авторы пришли к следующим выводам:

- В практике взаимодействия участников внешнеэкономической деятельности и таможенных органов немалую роль играет институт таможенного представителя. Таможенный представитель значительно сокращает время проведения таможенных операций путём корректного совершения необходимых формальностей.

- По мнению авторов, устойчивый экономический рост и повышение конкурентоспособности экономики невозможно представить без активного внедрения передовых информационных технологий. Для дальнейшего облегчения совершения таможенных операций необходимо сокращение сроков и повышения качества таможенного контроля, автоматизация таможенных операций и увеличение доли таможенных услуг, предоставляемых в электронном виде, а так же оптимизация внутриведомственного и межведомственного информационного взаимодействия таможенных органов в рамках реализации функций по контролю и надзору.

- Авторами проанализированы основные проблемные вопросы и перспективы взаимодействия участников внешнеэкономической деятельности и таможенных органов РФ. Сегодняшние результаты показывают, что применяемые технологии позволяют сделать таможенные операции более простыми, быстрыми как для участников внешнеэкономической деятельности, так и для таможенных органов РФ.

Таким образом, был сделан вывод о том, что мероприятия по совершенствованию взаимодействия таможенных органов и участников ВЭД дадут возможность сделать процесс внешнеэкономических операций как наиболее комфортным для каждой из сторон, так и более эффективным для общей экономики в нашей страны.

Список литературы

- «Таможенный кодекс Евразийского экономического союза» (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС КонсультантПлюс [электронный ресурс]. URL: http://www.consultant.ru

- Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» от 03.08.2018 N 289-ФЗ (последняя редакция) // СПС КонсультантПлюс [электронный ресурс]. URL: http://www.consultant.ru

- Алёхина О.В., Кащеев В.В., Порошин Ю.Б. Роль и место таможенных органов в обеспечении экономической безопасности // Экономическая безопасность России: вызовы XXI века: материалы Междунар. науч.-практ. конф. /отв. ред. И.А. Сушкова. Саратов, 2016. С. 17-24.

- Матвеева О.П. Таможенные услуги: содержание и особенности // Вестник Белгородского университета потребительской кооперации 2015. № 2. С. 60-66.

- Матвеева О.П., Сергиенко Е.С. Таможенное декларирование товаров как элемент системы таможенного регулирования // Научный журнал «Дискурс». 2017. № 1(3). С. 280-288.

- Г.В. Игнатьева ,И.А. Смирнова ,Н.Л. Тарасова Цифровые технологии в таможенном деле /под ред. О.В. Алёхина,. – Изд.3-е,доп. – М. : [электронный ресурс]. – Электрон. текстовые данные. – Интернет-журнал Вестник Саратовского государственного университета ,2018. – 10 с.

- Макрусев В. В. Актуальные аспекты реализации концепции сервисно-ориентированного таможенного администрирования // Таможенное дело. 2017. № 2. – 40 с.

- Евразийская экономическая комиссия // Официальный сайт Евразийской экономической комиссии. URL: http://www.eurasiancommission.org/ (дата обращения: 25.04.2018).

- Российский таможенный портал TKS.RU: Базы данных. URL: http://www.tks.ru/db/tnved/goods (дата обращения: 25.04.2018).

- Решение Совета Евразийской экономической комиссии от 15.09.2017 N 64 «О размере обеспечения исполнения обязанностей таможенного представителя»

- Решение Совета Евразийской экономической комиссии от 16 июля 2012 г. N 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза»

References

- «Customs code of the Eurasian economic Union» (Appendix N 1 to the Agreement on the Customs code of the Eurasian economic Union) / / SPS ConsultantPlus [electronic resource]. URL: http://www.consultant.ru

- Federal law «on customs regulation in the Russian Federation and on amendments to certain legislative acts of the Russian Federation» dated 03.08.2018 N 289-FZ (latest version) / / SPS ConsultantPlus [electronic resource]. URL: http://www.consultant.ru

- Alekhin O. V., Kashcheev V. V., Poroshin, Y. B. the Role and place of customs bodies in maintenance of economic safety // Economic security of Russia: challenges of the XXI century: materials of the international conference. scientific.-pract. Conf. /ed. edited by I. A. Sushkova. Saratov, 2016. Pp. 17-24.

- Matveeva O. p. Customs services: content and features // Bulletin of the Belgorod University of consumer cooperation 2015, no. 2, Pp. 60-66.

- Matveeva O. P., Sergienko E. S. Customs Declaration of goods as an element of the customs regulation system // Scientific journal «Discourse». 2017. no. 1(3). Pp. 280-288.

- G. V. Ignatieva ,I. A. Smirnova ,N. L. Tarasova Digital technologies in customs / ed. by O. V. Alyokhin,. — Ed. 3-e,add. — M.: [electronic resource]. – Electron. text data. — Online journal Vestnik of Saratov state University, 2018. — 10 p.

- Makrusev V. V. Actual aspects of implementation of the concept of service-oriented customs administration / / Customs business. 2017. No. 2. – 40 p.

- the Eurasian economic Commission / / Official website of the Eurasian economic Commission. URL: http://www.eurasiancommission.org/ (accessed: 25.04.2018).

- Russian customs portal TKS.RU: Databases. URL: http://www.tks.ru/db/tnved/goods (accessed: 25.04.2018).

- Decision of the Council of the Eurasian economic Commission of 15.09.2017 N 64 «on the amount of security for the performance of duties of a customs representative»

- Decision of the Council of the Eurasian economic Commission of July 16, 2012 N 54 » on approval of the common Commodity nomenclature of foreign economic activity of the Eurasian economic Union and the Common customs tariff of the Eurasian economic Union»