УДК 004.94+519.81

DOI 10.24411/2658-3569-2019-14011

МУЛЬТИАГЕНТНАЯ МОДЕЛЬ ПЛАНИРОВАНИЯ ЗАТРАТ ПРИ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

MULTI-AGENT COST-PLANNING MODEL FOR PURCHASING ACTIVITIES OF THE ORGANIZATION

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-00-00012 (18-00-00011) КОМФИ

Куренных Алексей Евгеньевич, аспирант, Московский авиационный институт (национальный исследовательский университет), г. Москва

Судаков Владимир Анатольевич, доктор технических наук, доцент, ведущий научный сотрудник, Институт прикладной математики им. М.В. Келдыша РАН, г. Москва

Kurennykh A.E., alexey.kurennykh@gmail.com

Sudakov V.A., sudakov@ws-dss.com

Аннотация: В данной статье рассматриваются вопросы планирования затрат организации в долгосрочной и краткосрочной перспективе. Для более точного планирования авторы выделяют два вида затрат, нормируемые и ненормируемые, для каждого из которых предложены свои виды алгоритмов планирования. Нормируемые затраты рассчитываются на основе норм на производство изделий, а также на выполняемые работы, которые являются неотъемлемой частью нормативно-справочной информации любой организации. Для ненормируемых затрат предложены регрессионные модели, на основании которых можно выполнять прогноз с требуемым горизонтом планирования. Предложенные методы реализованы и апробированы в составе мультиагентной модели деятельности корпорации.

Summary: This article discusses the organization’s cost planning in the long and short term. For more accurate planning, the authors distinguish two types of costs, normalized and non-standardized, for each of which their own types of planning algorithms are proposed. Normalized costs are calculated on the basis of norms for the production, as well as for work performed, which are an integral part of the reference information of any organization. For non-standardized costs, regression models are proposed, on the basis of which it is possible to carry out a forecast with the required planning horizon. The proposed methods are implemented and tested as part of a multi-agent model of the corporation.

Ключевые слова: планирование затрат, мультиагентное моделирование, регрессионный анализ, оптимизация управленческих решений.

Keywords: cost planning, multi-agent modeling, regression analysis, management decisions optimization.

Введение. Актуальной задачей для многих предприятий является точное и своевременное планирование затрат. Эта задача имеет место быть в любой отрасли промышленности: для производственных концернов и объединений, заводов, а также, например, для компаний разработчиков программного обеспечения. Грамотное планирование затрат позволяет успешно выполнять задачи [1], поставленные перед организацией, и нивелировать риски [2]. Эффективным способом планирования и анализа деятельности является построение компьютерных моделей, которые позволяют с достаточной степенью детализации показать процесс функционирования системы, в качестве которой выступает организация. Одним из примеров таких моделей являются мультиагентные модели, построенные в парадигме имитационного моделирования [3], где агент каждого типа обладает некоторыми “интеллектуальными” качествами [4].

Целью проводимого авторами исследования является построение алгоритмического и программного обеспечения для планирования затрат по основным статьям и элементам расходов организации в рамках мультиагентной модели. Основными требованиями к разрабатываемым алгоритмам являются: независимость от предметной области, рассматриваемой в модели, кроссплатформенность и адаптивность к изменяющимся исходным данным, которых придерживаются многие исследователи в своих работах [5, 6].

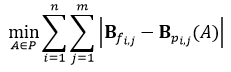

Постановка задачи. Содержательную постановку задачи можно записать следующим образом: необходимо составить плановую смету затрат организации на основании укрупненного производственного плана с учетом случайных факторов, рисков и накладных расходов таким образом, чтобы минимизировать разницу между фактическими и плановыми расходами на всем горизонте планирования. Для формализации данной постановки задачи введем следующие обозначения:

Р – укрупненный план деятельности организации в рассматриваемом периоде;

А – виды деятельности организации, которые порождают расходы, отражаемые в себестоимости производимой продукции или выполняемой деятельности. Подразумевается, что все эти виды деятельности отражены в укрупненном плане деятельности:

Вр(А) – смета плановых затрат организации в рассматриваемом периоде;

Bf– смета фактических затрат организации в рассматриваемом периоде; Каждая смета представляет из себя в общем случае положительную матрицу, в строках которой содержатся суммы по статьям расходов, а в столбцах – детализация по элементам затрат. Главная задача при составлении плановой сметы затрат – удовлетворить следующий критерий:

С учетом того, что влиять на смету фактических затрат не является возможным, обеспечение оптимальности может быть достигнуто исключительно за счет повышения точности составления плановой сметы.

Методы решения задачи. Условно, весь процесс планирования можно разделить на подготовку сметы в части двух составляющих: затрат, которые можно определить на основе норм, а вторым этапом определяются суммы ненормируемых затрат, которые зависят от различных факторов деятельности организации. Таким образом, в мультиагентной модели требуется получить результат деятельности агентов двух видов:

- агент типа A1, подготавливающий нормируемые затраты. В задачи агента данного типа входит анализ нормативных данных производственной программы и составление суммовых показателей на их основании;

- агент типа A2, подготавливающий ненормируемые затраты. В задачи агента данного типа входит применение различных математических моделей прогнозирования, которые позволили бы максимально точно составить суммы ненормируемых затрат.

Рассмотрим более подробно функции данных агентов, а также используемое ими информационное обеспечение в мультиагентной модели.

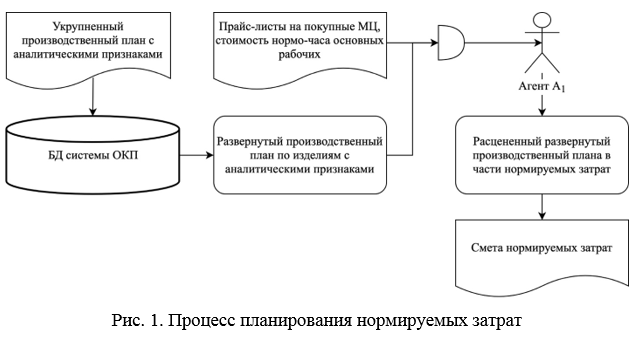

Для агентов типа A1 характерно использование следующей плановой информации, представленной на Рис. 1:

На данном рисунке приняты сокращения: БД – база данных, ОКП – объемно-календарное планирование, МЦ – материальные ценности. Укрупненный производственный план рассчитывается на основе заключенных контрактов и содержит перечень изделий и работ, которые необходимо соответственно произвести и выполнить. Далее на основе норм системы ОКП все изделия и работы разузловываются до составляющих МЦ и трудозатрат, которые в последствие с применением прайс-листов и индексов-дефляторов расцениваются агентом типа A1, а полученные данные агрегируются в смете затрат, – это базовая функция агента данного типа. Кроме того, у данного агента есть и более специфичные функции, которые необходимы в том случае, если организация занимается, например, выполнением научно-исследовательских и опытно-конструкторских работ (НИОКР), в таком случае применение норм невозможно и используются расчеты по аналогам с учетом коэффициентов новизны и сложности, применение которых обязательно должно быть отражено в затратах.

Функции агента типа A2 являются более сложными и требуют применения более серьезного математического аппарата для получения точных оценок по прочим видам затрат. К таким видам расходов можно отнести: затраты на брак, которые носят в большей степени случайный характер, затраты на МЦ, относимые к расходам накладного характера, т.к. их нельзя напрямую связать с производственной программой, а также прочие косвенные расходы. С учетом того, что в данном исследовании авторы не преследуют цели показать как именно можно планировать каждый вид затрат, ограничимся рассмотрением особенностей и закономерностей, которые можно применять в рамках мультиагентной модели, а, в первую очередь, покажем требуемое для этого информационное обеспечение на Рис. 2:

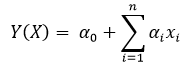

Ключевой момент планирования такого вида затрат – накопленный факт предыдущих периодов, который имеется в любой организации. Чем больше таких фактических данных о затратах имеется в наличии, тем более точными будут результаты планирования. Рассмотрим подходы к прогнозированию на простом примере затрат на МЦ косвенного характера. К таким МЦ можно отнести мебель, оргтехнику и комплектующие к ней, различные канцелярские и типографские принадлежности, топливо нетехнологического характера и многие другие. Все эти МЦ идут на разные нужды организации, однако расходы на них можно представить с помощью некоторой функциональной зависимости от прочих характеристик организации в рассматриваемом периоде планирования. Для этих целей подходят регрессионные модели, преимущество которых заключается в возможности использования любых количественных факторов деятельности организации для прогнозирования зависимых от них величин. Так, например, косвенные затраты на МЦ могут пропорционально зависеть от численности сотрудников организации в разрезе их видов (рабочие, инженерно-технический персонал, менеджеры), от количества заключенных контрактов на планируемый период (с классификацией по государственным, оборонным или коммерческим заказам), от количества запланированных ремонтов и прочих показателей. Все эти факторы будем считать независимыми и обозначим их Х Зависимым показателем будут косвенные затраты на материалы Y. Выразить функциональную зависимость между ними можно с помощью линейного уравнения регрессии:

– коэффициенты уравнения регрессии,

– значения независимых факторов,

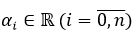

n – общее количество рассматриваемых факторов. Подбор коэффициентов уравнения регрессии можно осуществить решив следующую оптимизационную задачу:

где P – массив информации о фактических затратах данного вида за прошлые периоды,

– количество прошлых периодов, по которым есть статистическая информация. Полученные в результате коэффициенты можно подставить в уравнение регрессии и прогнозировать по нему затраты будущего периода. После возникновения фактических затрат в очередном периоде коэффициенты могут быть автоматически пересчитаны.

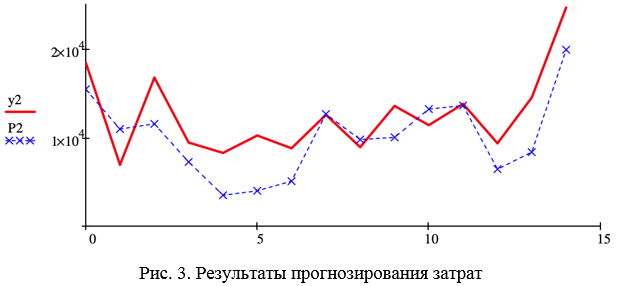

Реализация метода прогнозирования затрат. Предложенный авторами метод реализован в виде алгоритмов обработки модельных событий типа «Планирование затрат» в мультиагентной модели деятельности корпорации. Для реализации данного алгоритма были использованы средства языка C#, а также среда MathCad, где проверялась адекватность предложенной модели и оценивались результаты ее использования. На Рис. 3 показаны затраты, спрогнозированные описанной моделью, а для сравнения приводятся затраты, которые фактически были понесены в рассматриваемых периодах:

На данном графике по вертикальной оси: y2 – затраты, которые были спрогнозированы моделью, P2 – фактические затраты, понесенные организацией, а по горизонтальной оси отмечены номера месяцев, для которых строился прогноз.

Заключение. В представленной работе авторы предложили унифицированный и независящий от предметной области метод планирования затрат организации в части нормируемых и ненормируемых затрат. Главные преимущества предложенного метода моделирования – легкое расширение количества рассматриваемых факторов, адаптируемость алгоритма при изменении количественных показателей. По результатам проведенных компьютерных экспериментов можно заключить, что разработанное программное обеспечение в целом удовлетворяет заложенным критериям и может применяться не только в мультиагентных моделях, но и в рамках закупочных кампаний реальных предприятий. Применение таких подходов на практике ведет к более рациональному планированию и оптимизации управленческих решений в целом.

Литература

- J.P. Carvallo, P.H. Larsen, A.H. Sanstad, C.A. Goldman Long term load forecasting accuracy in electric utility integrated resource planning // Energy Policy, Volume 119, 2018, pp.410-422.

- L. Berk, D. Bertsimas, A.M. Weinstein, J.Yan Prescriptive analytics for human resource planning in the professional services industry // European Journal of Operational Research, Volume 272, Issue 2, 2019, pp. 636-641.

- Y.Zheng, D.Ren, Z.Guo, Z.Hu, Q.Wen Research on integrated resource strategic planning based on complex uncertainty simulation with case study of China // Energy, Volume 180, 2019, pp. 772-786.

- A.M. Batkovskiy, A.E. Kurennykh, E.G. Semenova, V.A. Sudakov, A.V. Fomina,V.M. Balashov Sustainable project management for multi-agent development of enterprise information systems // Entrepreneurship and Sustainability Issues 7(1), 2019, pp. 278-290.

- A.G. Chofreh, F.A. Goni, J.J. Klemeš Sustainable enterprise resource planning systems implementation: A framework development // Journal of Cleaner Production, Volume 198, 2018, pp. 1345-1354.

- S.F. Huin Managing deployment of ERP systems in SMEs using multiagents // International Journal of Project Management. 2004. Vol.22. N.6. pp. 511-517.