УДК336.221.4

ЦИФРОВИЗАЦИЯ КАК ФАКТОР РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

DIGITALIZATION AS A FACTOR OF THE TAX SYSTEM DEVELOPMENT OF THE RUSSIAN FEDERATION

Зубаирова Алина Айратовна, Уфимский филиал федерального государственного образовательного бюджетного учреждения высшего образования «Финансовый университет при Правительстве Российской Федерации»

Шеина Анастасия Юрьевна, Уфимский филиал федерального государственного образовательного бюджетного учреждения высшего образования «Финансовый университет при Правительстве Российской Федерации»

Zubairova Alina Ayratovna, Ufa branch of the Federal state educational budgetary institution of higher education «Financial University under the Government of the Russian Federation»

Sheina Anastasia Yurievna, Ufa branch of the Federal state educational budgetary institution of higher education » Financial University under the Government of the Russian Federation»

Аннотация. Важнейшими задачами ФНС России являются обеспечение высокого качества услуг и комфортных условий уплаты налогов, ускорение сроков рассмотрения писем и обращений налогоплательщиков, «обеление» экономики. Достижение указанных задач требует актуализации автоматизированных технологических и информационных ресурсов, внедрения и развития цифровых ресурсов. Изучение цифровых технологий, применяемых ФНС России, является одним из актуальных вопросов развития государства, поскольку цифровизация любого процесса является гарантом его существенного улучшения в будущем.

Summary.The most important tasks of the Federal Tax Service of Russia are to ensure high quality of services and comfortable conditions for paying taxes, accelerate the processing of letters and appeals from taxpayers, and “whitewash” the economy. Achievement of these tasks requires updating of automated technological and information resources, implementation and development of digital resources. The study of digital technologies used by the Federal Tax Service of Russia is one of the topical issues in the development of the state, since the digitalization of any process is a guarantor of its significant improvement in the future.

Ключевые слова: налоговая система, налоги, цифровизация, электронные ресурсы, налоговые поступления.

Key words: tax system, taxes, digitalization, electronic resources, tax revenues.

Цифровизация стала настоящим бумом этого года. Многие уже знакомы с такими словами, как «Big Data» и «блокчейн». Теперь терминов стало больше. Все чаще можно услышать об искусственном интеллекте, цифровой экономике, цифровой среде. Цифровизация поглотила практически все сферы экономики, начиная от отраслей продаж, заканчивая отраслями промышленности.

Цифровизация коснулась всех государственных ведомств, и Федеральная налоговая служба (ФНС) не стала исключением. Автоматизированные системы и онлайн-сервисы ФНС России развиваются ежегодно: расширяются возможности налогоплательщиков по получению необходимой для них информации, при этом совершенствуются налоговое администрирование и налоговый контроль.

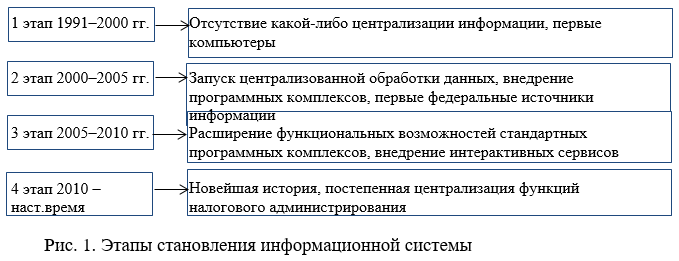

Отметим, что ФНС России имеет богатую историю развития. Этапы становления информационной системы ФНС России представлены на рисунке 1.

1-й этап – с 1991 по 2000 год. Начальная стадия развития технологических процессов Государственной налоговой службы. Закупка первых компьютеров. Инспектор на рабочем месте был вынужден использовать несколько программ. Для решения одних и тех же задач в соседних регионах могли использовать разное программное обеспечение. Отсутствует какая-либо централизация информационных ресурсов.

2-й этап — с 2000 по 2005 год. В этот период внедряются типовые программные комплексы на местном, региональном и федеральном уровнях. Воплощаются в жизнь идеи централизованной обработки данных. Появляются первые федеральные информационные ресурсы.

3-й этап — с 2005 по 2010 год. Система растет в ширину, наращивается функционал типовых программных комплексов путем охвата все большего числа направлений. Развивается сайт и появляются первые интерактивные сервисы, включая такое понятие как личный кабинет налогоплательщика. Под действием электронного правительства и регуляторов активно разрабатываются сервисы ФНС России для системы межведомственного электронного взаимодействия. Развивается электронное взаимодействие с налогоплательщиками [11].

Заложенные еще в 2000 годах подходы к информатизации и построению системы определили ее облик на многие годы вперед.

Налоговая служба использует в своей деятельности основные цифровые технологии, где необходимо информировать налогоплательщиков в лице бизнес-сообщества, населения и организаций, к таким относятся автоматизированные информационные системы под названием НДС-2 и НДС 3, а также Налог. Теперь контролирующая система строится на использовании кассовых аппаратов (ККТ), ФГИС «ЕГР ЗАГС», система маркировки товаров, механизм taxfree,создание виртуальной транзакционной среды – замкнутой цифровой экосистемы, где все субъекты хозяйствования будут проводить операции без подачи налоговой декларации. На этом разработки не заканчиваются.

Необходимо также отметить развитие онлайн-сервисов ФНС России, доступных налогоплательщикам – «Личный кабинет налогоплательщика», сервисы «Прозрачный бизнес», «Налоговаянарузка» и др. Указанные ресурсы способствуют минимизации налоговых рисков бизнеса.

Развитие информационных технологий и онлайн-ресурсов ФНС России необходимо для реализации крупных проектов налоговой службы: введение новых режимов налогообложения и ликвидация неэффективных налоговых режимов, сокращение бумажного документооборота и перехода к электронному обмену информацией, минимизация количества налоговых споров и развитие взаимодействия с налогоплательщиками в режиме реального времени.

Одним из последних достижений в области цифровых технологий является налог на профессиональный доход или налог на самозанятых. Он вводится постепенно. Так, в 2019 году он начал действовать в Москве, Калуге, Татарстане, Санкт-Петербурге. Уже в этом году подключились еще девятнадцать городов. Самозанятые могли контролировать свои налоги через специализированное приложение под названием «Мой налог». Это позволило с пробитыми более 20 млн. чеков в 2019 году задекларировать 20 млрд. рублей, все это благодаря цифровизации налоговых органов [14].

Также нельзя не отметить одну из разработок — налог на доходы от цифровых услуг. Заключается в том, что в том, что компании международного уровня должны с доходов от цифровых услуг платить налоги в странах, где они получают прибыль, а не только там, где они зарегистрированы. В результате такой налог будут платить не только IT-компании, но и компании различных секторов экономики, предоставляющие цифровые услуги. Некоторые исследователи полагают, что данные пользователей можно использовать для налогообложения при заказе и продаже рекламных услуг. План по борьбе с размыванием налоговой базы (BEPS) в части разработки механизма налогообложения цифровых услуг на данный момент подписали 137 стран, но по этому вопросу пока не достигнуто единой позиции. Российские специалисты, продолжая, работать с ОЭСР в этом направлении в этих условиях для обеспечения экономической безопасности одновременно работают над российским налогом на выручку от предоставления цифровых услуг для российских пользователей.

Поначалу «Налог на профессиональный доход» действовал в виде пробника. С лета этого года он начал функционировать по всей стране полностью. В качестве плательщиков НПД в 23 регионах Россиидобровольно зарегистрировались более 500 тыс. человек, и по данным ФНС их суммарный доход превышает 60 млрд. рублей. Данная система рассчитана на то, что люди будут ответственно подходить к уплате налогов, у них выработается культура финансовых отчетов перед налоговыми органами. Одновременно это поможет минимизировать усилия по составлению отчетов и уплате налогов.

Важным считается отметить, что с 1 января 2021 года в стране появится так называемая прогрессивная шкала НДФЛ. Граждане с повышенными доходами (пять миллионов ежегодно и больше) будут платить налог на доход в размере не 13%, а 15%. Согласно изменениям, прибыль за год до 5 млн. рублей будет облагаться налогом по стандартной ставке 13%. Действует она и сейчас. Это означает, что для большинства граждан ничего не изменится. Но для тех, кто зарабатывает более 5 миллионов рублей в год, будут изменения. Их доходы свыше 5 млн. рублей будут облагаться налогом по ставке 15%. В этом случае доход до 5 миллионов будет облагаться налогом по ставке 13%.В ближайшие три года это должно принести бюджету около 190 млрд. рублей. Вырученные средства направят на лечение детей с редкими тяжелыми заболеваниями.

С начала следующего года единый налог на вмененный доход будет отменен. С января будет обязательно ведение онлайн-касс. Это позволит налоговой службе предотвратить бюджетные растраты.

Еще важным считается отметить, что ФНС России намерена автоматизировать процесс получения налоговых вычетов к весне 2021 года. В данном случае речь идет о подключенных к интернету аппаратах, которые передают данные о платежах в режиме реального времени. Это позволяет автоматизировать и ускорить процесс, избавиться от излишней бюрократии. Имущественные вычеты будут предоставляться автоматически, для этого разработана технология поставки данных от кредитных организаций.

Таким образом, при покупке квартиры ФНС сможет автоматически предоставлять вычет без кипы бумаг. Также сейчас разрабатывают и вторую, и третью очереди – по инвестиционным и по социальным вычетам.

Внедрение новых технологий способствовало усилению контроля, что в своюочередь повлияло на увеличение налоговых поступлений в бюджет.

Поступления в бюджет удалось увеличить почти вдвое за последние 5 лет, а также удалось упростить налогоплательщикам уплату налогов. И это все благодаря применяемым мерам, в том числе внедрению цифровых технологий.

Хочется отметить, некоторые результаты применения цифровых инструментов в России. Поэтому целесообразным будет проанализировать, как же с помощью внедрения цифровых инструментов изменялись налоговые поступления за 2017-2019 гг. в бюджет страны.

Анализируя налоговые сборы и поступления за последние три года в таблице 1, можно увидеть снижение темпов роста налоговых доходов со 119,5% в 2018 году до 108,2% в 2019 году.

Бизнес административно разгрузился за счет использования передовых цифровых инструментов в сфере налогового администрирования. Также это помогло удержать на определенном уровне пополнение налоговой казны и бюджета страны даже с учетом неустойчивости политики и экономического кризиса.

По сведениям федеральной налоговой службы консолидированный бюджет 2018 года вырос на 22,4% в сравнении с предыдущим годом. Еще годом позже он увеличился на 7,3%. Можно сделать вывод о благоприятной обстановке по формированию налоговых доходов.

Консолидированные доходы регионов выросли, но всего лишь на 5,4%. Если сравнить 2017 и 2019 года, то рост составил 37,3%. На формирование регионального консолидированного бюджета в предыдущем году повлияли налоги на прибыль и доходы физических лиц. В целом показатель составил 72%.

Сравнив доход федерального бюджета за 2018-2019 года, можно сказать, что рост несильный – всего 2,6%, однако динамика 2017 и 2019 годов значительна – рост на 32,4%.

Если посчитать в рублях рост налогов, то за 2017,2018,2019 года прирост составил больше двух триллионов рублей. Больше всего поступлений было в 2018 году – 1599,6 миллиарда, а в 2019 году 1081,4 миллиарда. Общим фактором такого роста является налоговое администрирование, то есть улучшение организации работы по сбору налогов, выявление систем уклонения от уплаты налогов, надзор за исполнением налогового законодательства и т. п.

Ежегодно увеличивается сумма социального страхования. Федеральная налоговая служба контролирует взносы на страхование уже три года. Эта работа помогла увеличить сумму взносов на 10,7% в 2019 году. Общая сумма уплаченных страховых взносов – 9622,3 миллиарда.

Суммарная доля страховых взносов в ФОМС и ПФР – 88,6%. Они повлияли на формирование страховых взносов в 2019 году в целом.

Столь выразительные результаты свидетельствуют о высоком качестве администрирования страховых взносов налоговыми органами.

К повышению дисциплины выплат и увеличению поступлений страховых взносов привело накопленные компетенцией ФНС России по администрированию НДФЛ, что позволили проводить комплексные мероприятия по легализации заработной платы, сравнительному мониторингу поступлений, выявлению и взысканию задолженности.

Итак, можно сказать, что налоги положительно влияют на федеральный и региональный консолидированный бюджеты страны. Это благоприятно сказывается на экономике. Рост налогов и увеличение бюджета объясняется:

- экономической детенизацией;

- административным контролем.

Стоит отметить, что администрирование упростилось за счет АИС «Налог-3», поскольку она помогла собрать все данные по сборам и налогам. Налоговая служба дала возможность физическим лицам добровольно сообщать о своих доходах и добровольно делать налоговые отчисления по обязательствам.

Итак, в 2019 году налоги разделились в бюджет страны следующим образом – 76,4% отправилось в консолидированный бюджет, а 23,6% на обязательное социальное страхование.

Кроме того, благодаря использованию модернизированной контрольно-кассовой техники, передающей данные о расчетах в режиме реального времени, ФНС контролирует фискальные операции сферы розничной торговли для увеличения налоговых доходов в бюджетную систему РФ. В сфере малого и среднего предпринимательства использование ККТ повышает эффективность контроля над наличным денежным оборотом. Таким образом, более 2,5 трлн. рублей оборота в розничном сегменте ежемесячно проверяется системой ФНС.

Да, цифровизация налогов дала свои плоды и заметны преимущества использования подобного рода администрирования. Однако в рамках общего администрирования налогов есть и недостатки.

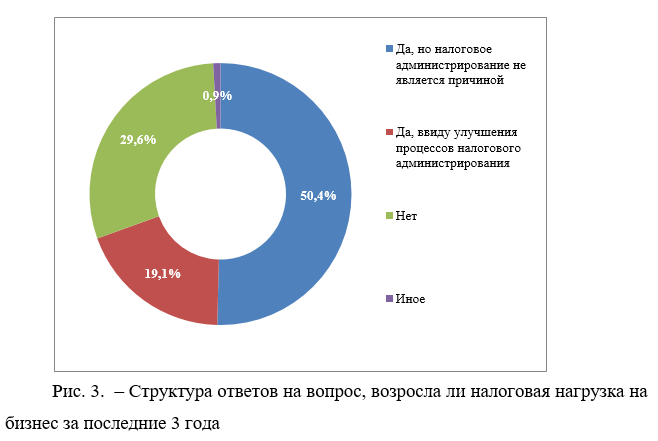

Но возникает логичный вопрос, как относятся налогоплательщики к проводимым в налоговой системе реформам. Чтобы на него ответить, была взята статистика по опрошенным представителям (топ-менеджменты и собственники) 115 компаний из различных отраслей российской экономики. 23,5% — это доля торговли в розницу и опт. На рисунке можно увидеть как респонденты делятся по отраслям.

Вопросы, задаваемые респондентам, охватывали, охватывали разные аспекты реформы ФНС:

- налоговая нагрузка;

- административная нагрузка;

- НДС;

- контрольно-кассовая техника;

- налоговая дисциплина и отношение ФНС к налогоплательщикам.

В целом, более 70% респондентов считают, что за последние 3 года реформы ФНС привели к снижению возможности использования «серых» налоговых схем. Прежде всего, это использование счет-фактур по НДС в электронном виде, ввод ККТ, а также анализ налоговыми банковских документов.

Около 70% респондентов утверждают, что за последние три года резко выросли налоговые отчисления и не по причине введения администрирования (рис.3). При этом если налоговая нагрузка будет расти, 90% респондентов готовыприспосабливаться к изменениям и останутся на рынке. Большинство признают, что введение цифровизации в налоговый сегмент никак не повлияло на снижение администрирования.

Контрольно-надзорная система страны видоизменяется, прежде всего, чтобы уменьшить нагрузку администрирования. Если налоговая служба не перестанет внедрять данную политику, то многие фирмы будут работать неофициально.

Ситуацию с цифровизацией НДС комментирует только 48% из числа опрошенных (оставшиеся либо просто не комментирует, либо на УСН). Так, из числа оставшихся 52% респондентов 40% компаний ощущают стимулирование со стороны ФНС к переходу в полностью видимый сектор экономики. При этом 21,6% респондентов оценили внедрение АСК НДС-2 как фактор, стимулирующий к переводу деятельности в теневой сектор. В результате внедрения у 14,9% опрошенных пострадали отношения с поставщиками и контрагентами, а у 30,8% не пострадали или пострадали незначительно.

Только 35% респондентов почувствовали влияние реформы на замену кассовых аппаратов (ККТ). Половине компаний пришлось взять на себя дополнительные расходы, 22% компаний отметили, что изменили действия работников и повысили их дисциплину.

Хотя 67,8% участвующих в опросе компаний и видят в цифровизации налоговой системы драйвер роста налоговой дисциплины, лишь 12,2% считает, что ФНС заинтересована в диалоге с бизнесом и сокращении штрафов налогоплательщикам. Данный факт подкрепляет сомнения по поводу достижения поставленных перед реформой целей.

Однако большинство проблем в налоговой системе обычно вызвано противоречивыми и неясными законодательными рамками. Кроме того законодательная и исполнительная власть работает нескоординировано.

Итак, сложности налоговой системы таковы.

Пожалуй, самой важной проблемой является то, что нужно процедуру упростить. Это объясняется тем, что постоянно в сектор финансов вводятся новые информационные обновления. В результате информация обрабатывается долго, с ошибками, а люди недовольны этим. Многие хотели бы, чтобы информация обрабатывалась как и раньше на бумаге, а не с помощью электронных систем. Как итог – электронная система несовершенна.

Например, платежи не ложатся в карточку расчетов с бюджетом (КРБС) налогоплательщика, на лицевом счете они не отражаются. И даже в том случае, если платеж был верный и лег корректно, то впоследствии на стороне ФНС производятся ручные корректировки и уточнения. В результате чего аналитика разъезжается, появляются недоимки и переплаты по разным строкам. И налогоплательщикам урегулировать ситуацию собственными силами невероятно трудно, так как со стороны территориального органа в 99% случаях не идут на контакт. Налогоплательщикам приходится звонить в налоговый орган, для корректировки документов, и им все труднее дозвониться, так как не берут трубки, или звонок уходит на факс. Даже если дозваниваются, то начинают перекидывать трубки, переключать на других специалистов, и в конце снова сбрасывают звонок. Также, при письменном обращении по поводу зачета задолженности спустя время приходит ответ, что задолженности нет. Но если заказать сверку, то показывает, что задолженность осталась. В связи с этим возникают трудности, так как налоговые органы присылают некорректные документы. И еще, для того, чтобы финализировать взаиморасчеты и завершить зачеты переплаты хотя бы по одному налогу, иногда приходится совершать очень много звонков, обращений в налоговый орган, жалобы, письма.

Планируется, что будет введен государственный сайт и приложение налоговой службы, на которых будет собрана единая база плательщиков налогов. И физическим, и юридическим лицам будет удобнее пользоваться системой. Удобно будет с помощью электронной подписи отправлять документацию на проверку в налоговые органы и физическим, и юридическим лицам, ведь в последние даты, когда нужно платить налоги, нагрузка слишком высока [2, с. 13].

Подобная система действует в азиатских странах и Эстонии. У каждого налогоплательщика есть свой код идентификации. Он может зайти на сайт и воспользоваться базой данных. В базе есть информация по налогам и другим ведомствам. В свою очередь налоговая организация быстрее отслеживает процесс оплаты.

Государственные финансовые органы, центральный банк может зайти в эту базу данных и проконтролировать уплату налогов и предоставление финансовой отчетности.

Цифровизация налоговой системы позволит упростить контроль над отчислениями в бюджет, меньше тратить бумаги и сократить бумажную волокиту [3, с. 85].

В нашей стране есть определенные сложности с внедрением цифровизации:

1) налогоплательщиков слишком много;

2) бумажные носители и оцифровка документов. Когда документы с бумаги переходят в цифровой формат, то на компьютере создается неконтролируемое количество архивов;

3) нехватка ИТ-специалистов. Многие выпускники ищут работу по специальности за рубежом, поскольку заработная плата там выше. Из-за этого кадров не хватает. Не хватает и специалистов, которые сами желали бы улучшить систему в масштабе [4, с. 107]. Чтобы выпускники шли работать в государственные сферы, разрабатывали новые приложения и ресурсы, нужно повысить престиж работы, упростить работу государственного аппарата;

4) компьютерная неграмотность и доступ к интернету.

Подобную сложность нужно рассматривать и с моральной и с технической точки зрения. Не каждый человек знает, как использовать систему и пользоваться компьютером в принципе. Не у каждого есть финансы и навыки, поэтому некоторые стремятся приходить в налоговые органы лично.

Следующая трудность – это обеспечение сохранности и защита компьютерных данных. Важно продумать защиту от хакеров, защитить личные данные налогоплательщиков. Это сложно из-за того, что сейчас электронное общение чрезмерно открыто.

Все чаще встречаются случаи хакерских атак и угроз компьютерных «вирусов» со стороны киберпреступников, пытающихся получить конфиденциальную информацию, публикуемую в информационно-аналитических системах налоговых органов.Эта информация ценна тем, что содержит всю информацию о налогоплательщике. Кроме того, эта проблема характерна для любой сферы деятельности, связанной с передачей информации в силу ее открытости. Поэтому о потенциальных рисках и мерах предосторожности налоговые органы информируют налогоплательщиков.

Кроме того, важно отметить проблемусложности перехода и стоимости на цифровую модель налогового администрирования. Процесс перехода может занять несколько лет, и в краткосрочной перспективе затраты на оцифровку как для налоговых органов, так и для налогоплательщиков возрастут.

Поскольку процесс цифровизациитребует много времени и очень трудоемок, этот процесс требует приобретения специального программного обеспечения, в результате чего и у налогоплательщиков, и у налоговых органов увеличатся затраты. За счет расширения возможностей бесконтактного онлайн-взаимодействия с налоговыми органами для налогоплательщиков, а также снижением рисков отклонений от уплаты налогов, подавлением коррупции для налоговых органов и выходом предпринимателей и организаций из теневого сектора экономики, со временем эти затраты будут оправданы.

Подводя итог вышесказанному, решение проблем позволит выйти на новый уровень развития, а налоговые органы завоюютдоверие среди плательщиков и положительную репутацию.

Цифровизацияналоговой системы и налогового администрирования в целом позволит не только выведет экономику на новый уровень, но и сделает более эффективным мониторинг налоговой нагрузки компаний, снизив налоговые риски и сократив количество выездных налоговых проверок. При этом эффективность работы налоговых инспекторов вырастет в несколько раз. Нет необходимости доказывать, что успех перехода экономики и общества к устойчивому развитию является доминирующей тенденцией в мировом развитии и во многом определяется качеством налоговой системы.

ЛИТЕРАТУРА

- Майбуров И.А. Налоги в цифровой экономике. Теория и методология: монография для магистрантов – М.: ЮНИТИ-ДАНА, 2019. – 279 с.

- : Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система Российской Федерации: учеб.пособие для студентов вузов, обучающихся по направлению «Экономика» — М. : ЮНИТИ-ДАНА, 2017. — 439 с. — ISBN 978-5-238-02491-2. — Текст: электронный. — URL: https://znanium.com/catalog/product/1028670 (дата обращения: 19.09.2020).

- Альбеков А.У., Вазарханов И.С., Кузнецов Н.Г. Налоговая система : учебник — М.: РИОР: ИНФРА-М, 2018. — 583 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com].— (Высшее образование). — www.dx.doi.org/10.12737/20849. — ISBN 978-5-369-01577-3. — Текст: электронный. — URL: https://znanium.com/catalog/product/981404 (дата обращения: 19.09.2020).

- Алеников А.С., Мамонова И.В. Цифровизация процессов в сфере налогообложения как инструмент повышения качества функционирования налоговой системы России / Вестник Академии знаний, № 34 (5), 2019, с. 312-315.

- Чтчян В.В., Черноусова К.С. Совершенствование системы налогообложения в условиях цифровизации/ Экономические науки, с. 159-162.

- Программа «Цифровая экономика Российской Федерации» (утв. распоряжением Правительства РФ от 28.07.2017 г. № 1632-р. – [Электронный ресурс]. – Режим доступа: Справочная правовая система «КонсультантПлюс» http://www. consultant.ru/cons/ (дата обращения: 20.09.2020).

- Парадеева И.Н., Кислова Е.Г. Развитие цифровизации налогового администрирования как элемент реформирования налоговой системы России/ Вестник МГЭИ, № 4, 2019, с. 125-130.

- Digitalisation of tax: international perspectives (2019 edition). URL: https://www.icaew.com/-/media/corporate/files/technical/digital-tax.ashx?la=en

- State Taxation Administration of The People’s Republic of China. URL: http://www.chinatax.gov.cn/eng/n2367721/c2390193/content.html

- Бубнова Ю.Б., Бубнов В.А. Криптовалюты и их влияние на национальную налоговую систему // Бизнес. Образование. Право. 2018. № 4(45). С. 40-45.

- Аристархова М.К., Зуева О.К., Шеина А.Ю. Организационное, методическое, цифровое развитие налогового администрирования//Уфа, 2019

- Будущее налогового администрирования — бесконтактные технологии. Официальный сайт Федеральной налоговой службы РФ. [Электронный ресурс]. URL: https://www.nalog.ru/rn77/news/activities_fts/9034201/?fbclid=IwAR39pAQ9BHw5dEqrIoyaDkMX1cSxogLYhznpbHzg8kTptQ7MJWu84bpNjJc(дата обращения 17.11.2020).

- Официальный сайт Федеральной налоговой службы России / [Электронный ресурс] URL: http://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 15.11.2020).

REFERENCES

- Mayburov I. A. Taxes in the digital economy. Theory and methodology: a monograph for undergraduates-Moscow: UNITY-DANA, 2019. — 279 p.

- Aliev B. Kh., Musayeva H. M. Taxes and the tax system of the Russian Federation: textbook.manual for University students studying in the direction of «Economics» — Moscow: UNITY-DANA, 2017. — 439 p. — ISBN 978-5-238-02491-2. — Text: electronic. — URL: https://znanium.com/catalog/product/1028670 (date accessed: 19.09.2020).

- Albekov A. U., Vazarkhanov I. S., Kuznetsov N. G. Tax system: textbook-M.: RIOR: INFRA-M, 2018. — 583 p. + Additional materials [Electronic resource; access Mode http://www.znanium.com].— (Higher education). — www.dx.doi.org/10.12737/20849. — ISBN 978-5-369-01577-3. — Text: electronic. — URL: https://znanium.com/catalog/product/981404

- Alenikov A. S., Mamonova I. V. Digitalization of processes in the sphere of taxation as a tool for improving the quality of functioning of the tax system of Russia / Bulletin of the Academy of knowledge, No. 34 (5), 2019, pp. 312-315.

- Chtchyan V. V., Chernousova K. S. Improving the taxation system in the context of digitalization/ Economic Sciences, p. 159-162.

- Program «Digital economy of the Russian Federation» (approved by the order of the Government of the Russian Federation No. 1632-R of 28.07.2017 — [Electronic resource]. — Access mode: legal Reference system «ConsultantPlus» http://www. consultant.ru/cons

- Paradeeva I. N., Kislova E. G. Development of digitalization of tax administration as an element of reforming the tax system of Russia / Vestnik mgei, No. 4, 2019, pp. 125-130.

- Digitalisation of tax: international perspectives (2019 edition). URL: https://www.icaew.com/-/media/corporate/files/technical/digital-tax.ashx?la=en

- State Taxation Administration of The People’s Republic of China. URL: http://www.chinatax.gov.cn/eng/n2367721/c2390193/content.html

- Bubnova Yu. b., Bubnov V. A. Cryptocurrencies and their impact on the national tax system. Education. Right. 2018. No. 4 (45). Pp. 40-45.

- Aristarkhova M. K., Zueva O. K., Sheina A. Yu. Organizational, methodological, digital development of tax administration//Ufa, 2019

- The Future of tax administration — contactless technologies. Official website of the Federal tax service of the Russian Federation. [Electronic resource]. URL: https://www.nalog.ru/rn77/news/activities_fts/9034201/?fbclid=IwAR39pAQ9BHw5dEqrIoyaDkMX1cSxoglyhznpbhzg8ktptq7mjwu84bpnjjc (accessed 17.11.2020).

- Official website of the Federal tax service of Russia / [Electronic resource] URL: http://analytic.nalog.ru/portal/index.ru-RU.htm (accessed 15.11.2020).