УДК.65.011.56

ВЛИЯНИЕ ВНЕДРЕНИЯ ИСКУССТВЕННОГО ИНТЕЛЛЕКТА НА ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ПРЕДПРИЯТИЯ

THE IMPACT OF THE IMPLEMENTATION OF ARTIFICIAL INTELLIGENCE ON THE FINANCIAL PERFORMANCE OF THE ENTERPRISE

Акрамов Б.А., докторант PhD, Политехнический институт Таджикского технического университета имени академика М. С. Осими, Таджикистан, 735700, г. Худжанд, E-mail: b.a.discreto@gmail.com

Akramov B.A.

Аннотация. Цель данной статьи, правильно оценить финансовое состояние предприятия при переходе на рыночные механизмы управления. Основными методами исследования данного вопроса были расчеты абсолютных и относительных соотношений финансовой устойчивости, ликвидности и мобильности предприятия. В ходе исследования были представлены основные теоретические моменты, позволяющие полностью понять важность проведения мероприятий по анализу и оценке финансового состояния предприятия в сложной ситуации, в условиях неопределенности. Результаты анализа позволяют выявить слабые стороны предприятия. В статье приведены результаты оценки влияния искусственного интеллекта на экономический рост предприятий, сгруппированы основные показатели финансового состояния предприятий, установлены четыре группы показателей финансового состояния: прибыльность, коэффициенты рентабельности активов, рентабельности собственного капитала, ликвидность.

Summary. The purpose of this article is to correctly assess the financial condition of an enterprise in the transition to market-based management mechanisms. The main research methods of this issue were the calculations of absolute and relative ratios of financial stability, liquidity and enterprise mobility. In the course of the study, the main theoretical points were presented, which make it possible to fully understand the importance of taking measures to analyze and assess the financial condition of an enterprise in a difficult situation, in conditions of uncertainty. The analysis results allow us to identify the weaknesses of the enterprise. The article presents the results of assessing the impact of artificial intelligence on the economic growth of enterprises, grouped the main indicators of the financial condition of enterprises, established four groups of indicators of financial condition: profitability, return on assets, return on equity, liquidity.

Ключевые слова: искусственный интеллект, коэффициент рентабельности активов, коэффициент рентабельности собственного капитала, ликвидность, коэффициент текущей ликвидности, коэффициенты задолженности.

Key words: artificial intelligence, return on assets, return on equity, liquidity, current ratio, debt ratios.

В своём Послании Маджлиси Оли Республики Таджикистан Основатель мира и национального единства – Лидер нации, Президент Республики Таджикистан Эмомали Рахмон объявил ускоренную индустриализацию страны четвёртой национальной целью [14]. Поставлена задача создания новых производственных предприятий, внедрения цифровых технологий в социально-экономические сферы и т.д.

В последнее время наблюдается устойчивое снижение прибыли во многих отраслях, что может существенно повлиять на поток инвестиций, внедрения инновационных проектов, а также снизить акционерную стоимость предприятий. Вместе с тем производственные предприятия использующие передовые технологии, особенно искусственный интеллект при выполнении определенных операций добились экономического роста. Целью данных исследований является выявление метода оценки экономического роста производственных предприятий и степени влияния искусственного интеллекта на их деятельность. Ранее исследованиями установлено, что показатели финансового состояния предприятия делятся на четыре группы [7,9,10,11]. Рассмотрим эти группы в отдельности.

Прибыльность предприятия в большей степени, чем другие меры бухгалтерского учета, показывают умение руководства принимать решения об инвестициях и финансировании. Таким образом члены команды экономические интересы которых связаны с долгосрочным выживанием данного предприятия, заинтересованы в показателях прибыльности предприятия [15].

Рентабельность активов (ROA) [7,9,10]. Коэффициент рентабельности активов – показатель эффективности использования предприятием активов, рассчитывается как отношение чистой прибыли предприятия к величине активов.

Рентабельность капитала (ROE) [7,9,10]. Коэффициент рентабельности собственного капитала – показатель отражающий эффективность и доходность использования собственного капитала. Данный коэффициент часто используется инвесторами для оценки капиталоемких предприятий и отражает качество управления собственным капиталом.

Следующим показателем является ликвидность. Эффективное управление ликвидностью помогает предприятиям достичь более высокой прибыльности за счет сокращения их потребностей в ресурсах. Кроме того, ликвидность дает стратегические преимущества в экономически трудные периоды времени [14]. Как долгосрочные, так и краткосрочные кредиторы не удовлетворены размером кредитного плеча, которое использует предприятие, поскольку оно указывает на подверженность риску при погашении платежей по обслуживанию долга, то есть по процентам и погашению основного долга.

Коэффициенты ликвидности показывают взаимосвязь текущих активов предприятия с ее текущими обязательствами и, следовательно, ее способность погашать долги в установленные сроки. Обычно, используемыми коэффициентами являются коэффициент текущей ликвидности и коэффициент быстрой ликвидности, которые в данном исследовании используются в качестве переменных вместе с коэффициентом наличности.

Коэффициенты задолженности. Эти коэффициенты дают пользователям общее представление об общей долговой нагрузке компании, а также о ее соотношении капитала и долга [5]. Коэффициенты задолженности могут использоваться для определения общего уровня финансового риска, с которым сталкивается компания и ее акционеры. В целом, чем больше сумма долга, удерживаемого предприятием, тем выше финансовый риск банкротства. Рассматриваются коэффициенты, в частности коэффициент задолженности, который дает общее представление о финансовых показателях компании, так же как и отношение долга к собственному капиталу. Коэффициент капитализации требует сочетания долга и капитала, в то время как коэффициент покрытия процентов и отношение денежного потока к долгу показывает, насколько хорошо предприятие может выполнить свои обязательства.

Коэффициент задолженности (КЗ) — один из расчетных показателей, используемых при анализе финансового состояния компании. Он отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается по формуле:

КЗ = (КЗ + ДЗ) / А,

где, (КЗ + ДЗ) — общая сумма задолженности фирмы;

А — суммарные активы.

Коэффициент капитализации. Коэффициент капитализации рассчитывается как отношение долгосрочных обязательств к сумме долгосрочных обязательства и собственного капитала организации:

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Коэффициент капитализации отражает структуру источников долгосрочного финансирования. В данном случае капитализация компании рассматривается как совокупность двух наиболее устойчивых пассивов – долгосрочных обязательств и собственных средств [7, 9].

Исследование Accenture Research [12] показывает, что искусственный интеллект может удвоить ежегодные темпы экономического роста к 2035 году, изменив характер работы и создав новые отношения между людьми и машинами, в которых люди твердо контролируют ситуацию, а технологии все больше адаптируются к нашим потребностям. Предполагается, что влияние технологий искусственного интеллекта на бизнес повысит производительность труда до 40 процентов и позволит людям более эффективно использовать свое время. Последние исследования Accenture Research, посвященные изучению влиянию искусственного интеллекта в 12 развитых странах, позволили оценить влияние искусственного интеллекта в 16 отраслях. Исследования показывают, что искусственный интеллект имеет потенциал для повышения уровня прибыльности в среднем на 38 %.

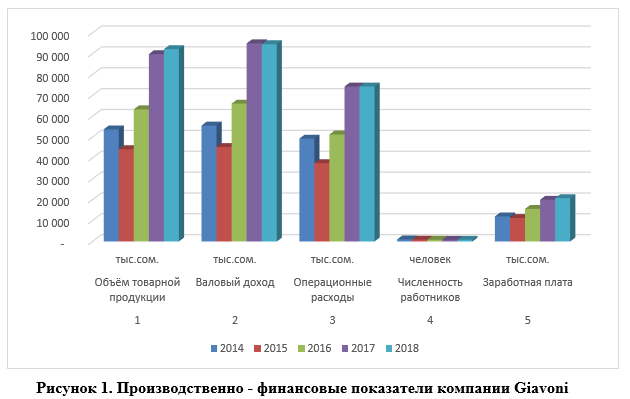

При отсутствии опыта широкого внедрения искусственного интеллекта на предприятиях, можно рассмотреть динамику роста доходов от внедрения инноваций или нового оборудования. Ниже показан пример текстильной компании GIAVONI и динамика изменения доходов на период от 2014 до 2019 годы (Рис.1). Совместное предприятие «Джавони» (СП Джавони) зарегистрировано 9 октября 1992 года в Министерстве Финансов Республики Таджикистан. Основной целью предприятия является глубокая переработка хлопкового волокна на базе современной технологии, производство и продажа хлопчатобумажной пряжи, тканей, швейных изделий широкого ассортимента (готовой мужской, женской и детской одежды), а также товаров народного потребления. Ниже показаны экономические показатели предприятия за этот период.

Из графика рис.1 видно, что изменение валового дохода предприятия зависит от внедрения нового оборудования, а не прибыли. Дело в том что, прибыль за эти годы почти не меняется, так как значительная часть дохода уходит не только на операционные расходы и зарплату персонала, но и на амортизацию нового оборудования.

Согдийская область Республики Таджикистан – регион в котором сосредоточен основной промышленный и экспортный потенциал страны, что является основным условием внедрения искусственного интеллекта на промышленных предприятиях. Вклад Согдийской области в экономику страны достаточно велик, в структуре регионального валового продукта 36,4% приходится на промышленную продукцию.

Предприятия АПК Согдийской области играют ведущую роль и на национальном уровне, на предприятиях которых производится 69,8 % продукции шелководства, 82,2% плодоовощной и 42,1% вино-водочной продукции. Ключевыми экспортными товарами АПК Согдийской области в 2018 году являлись сухофрукты и продукция хлопкового сектора: хлопок-волокно (10,7%) швейные изделия (4,9%), пряжа хлопчатобумажная (2,2%).[1]

Согласно опроса, проведённого специалистами Mckinsey Research [13], в 33 случаях использования искусственного интеллекта в восьми бизнес-функциях повлияло на доходы и расходы, именно в тех бизнес-единицах, где используется искусственный интеллект. Результаты показывают, что внедрение технологии искусственного интеллекта приносит значимую ценность для предприятий. Обобщая все случаи использования, 63% респондентов констатируют увеличении дохода от внедрения искусственного интеллекта, причем респонденты из высокопрофессиональных компаний почти в три раза чаще, сообщают о росте доходов более чем на 10 процентов.

Респонденты, также констатируют рост доходов от использования искусственного интеллекта в маркетинге и продажах, разработке продуктов и услуг и управлении цепями поставок [12]. В области маркетинга и продаж респонденты чаще всего сообщают об увеличении доходов от использования искусственного интеллекта в ценообразовании, прогнозирования вероятности покупки и аналитики обслуживания клиентов. А в управлении цепочками поставок респонденты часто ссылаются на прогнозирование продаж и спроса и аналитику расходов в качестве сценариев использования, которые приносят доход. В целом, 44 процента респондентов сообщают об экономии средств благодаря внедрению искусственного интеллекта в тех подразделениях, где он развернут, а респонденты из высокого уровня по словам бывших, более чем в четыре раза больше, чем другие, говорят, что внедрение искусственного интеллекта привело к снижению издержек бизнес-единиц в среднем не менее чем на 10 процентов [12].

Список использованной литературы

- Suarez, V., Lesneski C., Denison D. (2011). Making the case for using financial indicators in local piblic health agencies. American Journal of Public Health, Vol 101, No.3., pp.419.-425

- Michael H. McGivern, Steven J. Tvorik, (1998). Vision driven organizations: measurement techniques for group classification, Management Decision, Vol. 36 Iss: 4, pp.241 – 264. http://dx.doi. org/10.1108/00251749810211045

- Batchimeg B. Financial performance determinants of organizations: The case of Mongolian companies //Journal of competitiveness. – 2017. – Т. 9. – №. 3. – С. 22-33.

- Burca, M. & Batrinca, G. (2014). The determinants of financial performance in the Romanian insurance market. International Journal of Academic Research in Accounting, Finance and Management Sciences, 4 (1), 299-308. http://dx.doi.org/10.6007/IJARAFMS/v4-i1/637.

- Cam A., Chui M., Hall B. Global AI Survey: AI proves its worth, but few scale impact. – 2019.

- Capon, N., Farley, J. U., & Hoenig, S. (1990). Determinants of financial performance: a meta-analysis. Management Science, 36(10), 1143–1159.

- Ekpu V. Measuring and Reporting Financial Innovation Performance and its Impact: A Review of Methodologies //West African Institute for Financial and Economic Management (WAIFEM). Dubai: UAE. – 2015.

- Elliott, J. (1972). Control, Size, Growth, and Financial Performance in the Firm. The Journal of Financial and Quantitative Analysis, 7(1), 1309-1320. http://dx.doi.org/10.2307/2330065.

- Harvard Business Review on Measuring Corporate Performance (Uzņēmuma darbības novērtēšana: rakstu apkop./ no angļu val.) — Rīga: LID, 2008. – 179 lpp.

- Hopwood A.G. (1972). An empirical study of the role of accounting data in performance evaluation. empirical research in accounting: selected studies. Journal of Accounting Research, 10, pp. 156–182. http://dx.doi. org/10.2307/2489870

- Kaplan R.S., Atkinson A.A. (198). Advanced Management Accounting (third ed.), 3 Prentice-Hall, USA.

- Prieto I.M., Revilla E. (2006). Learning capability and business performance: a non-financial and financial assessment. Learning Organization, Vol.13 Iss: 2, pp.166 – 185. http://dx.doi.org/10.1108/09696470610645494.

- Purdy M., Daugherty P. How AI boosts industry profits and innovation. Accenture. – 2017.

- Основатель мира и национального единства – Лидер нации, Президент Республики Таджикистан Эмомали Рахмон, Послание Маджлиси Оли Республики Таджикистан. Согдийская правда от 29 декабря 2018 г.

- Халимбеков Х. З., Шахбанова З. Р. Оценка экономической эффективности внедрения инноваций на предприятиях региона //Региональные проблемы преобразования экономики. – 2014. – №. 11 (49).

[1] Таджикистан в цифрах, статистический сборник – Душанбе: Агентство по статистике при Президенте Республики Таджикистан, 2018.- С.186