DOI 10.24412/2658-3569-2021-10007

Финансовое оздоровление компаний сельскохозяйственного комплекса

Financial recovery of agricultural companies

Ялхороев Магомед Израилович, Финансовый университет при Правительстве Российской Федерации

Alharoun Magomed Izrailovich, Financial University under the Government of the Russian Federation

Аннотация. Актуальность темы исследования обусловлена тем, что сельское хозяйство имеет стратегическое значение для национальной экономики, так как обеспечивает продовольственную безопасность страны, а наличие существенного количества убыточных организаций сельского хозяйства вызвало необходимость изучения этой проблемы для осуществления их финансового оздоровления, в целях обеспечения развития агропромышленного комплекса. Используемая в настоящее время методика оценки финансового состояния не учитывает особенностей сельскохозяйственного производства и недостаточно полно отражает реальное финансовое положение сельскохозяйственных организаций. Поэтому становится актуальной разработка методики определения кризисного состояния организаций сельского хозяйства для осуществления адекватных мер по их финансовому оздоровлению. В целях улучшения экономической ситуации, сокращения количества банкротств сельскохозяйственных организаций Российской Федерации были приняты государственные меры по финансовому оздоровлению сельскохозяйственных товаропроизводителей. В то же время не были определены инструменты выхода из кризисного состояния. Вследствие этого возникла научная и практическая необходимость исследования форм и методов финансового оздоровления сельскохозяйственных организаций. Несмотря на повышенное внимание в последние годы к развитию агропромышленного комплекса России, теоретические и методические аспекты финансового оздоровления сельскохозяйственных организаций недостаточно разработаны, что также предопределило выбор темы.

Summary. The relevance of the research topic is due to the fact that agriculture is of strategic importance for the national economy, as it ensures the country’s food security, and the presence of a significant number of unprofitable agricultural organizations has caused the need to study this problem in order to implement their financial recovery, in order to ensure the development of the agro-industrial complex. The currently used methodology for assessing the financial condition does not take into account the specifics of agricultural production and does not fully reflect the real financial situation of agricultural organizations. Therefore, it becomes relevant to develop a methodology for determining the crisis state of agricultural organizations in order to implement adequate measures for their financial recovery. In order to improve the economic situation and reduce the number of bankruptcies of agricultural organizations in the Russian Federation, state measures were taken to improve the financial health of agricultural producers. At the same time, the tools for overcoming the crisis were not identified. As a result, there was a scientific and practical need to study the forms and methods of financial recovery of agricultural organizations. Despite the increased attention in recent years to the development of the Russian agro-industrial complex, the theoretical and methodological aspects of the financial recovery of agricultural organizations are not sufficiently developed, which also predetermined the choice of the topic.

Ключевые слова: заказ, стадии выполнения, предприятие, производство, конкурентоспособность.

Keywords: order, stages of execution, enterprise, production, competitiveness.

Предприятия машиностроения представляют собой крупные производственные системы, требующие эффективной системы управления. Рассмотрим особенности управления финансово-хозяйственной деятельностью на крупных машиностроительных предприятиях Московской области [2].

На предприятии АО «Агрохолдинг» деятельность всех структурных подразделений регламентируется в соответствующих Стандартах. Главным инструментом стратегического планирования на предприятии является Технический промышленный финансовый план (ТПФП) [5].

В начале каждого года приказом «о разработке ТПФП» осуществляется распределение обязанностей структурных подразделений АО «Агрохолдинг» по разработке ТПФП.

Финансово-экономическое управление АО «Агрохолдинг» разрабатывает показатели ТПФП совместно со структурными подразделениями предприятия. Периодом планирования является календарный год. После утверждения ТПФП, его показатели доводятся до структурных подразделений предприятия для обеспечения их выполнения [10].

За каждый квартал на Совете директоров АО «Агрохолдинг» рассматриваются результаты выполнения основных технико-экономических показателей ТПФП и мероприятия по устранению выявленных недостатков. При необходимости осуществить корректировку определенных показателей, вносятся соответствующие изменения в ТПФП. Анализ и результаты выполнения мероприятий, которые направлены на эффективное выполнение ТПФП текущего года представляются на Совете директоров в декабре месяце [13].

Автоматизация процесса планирования на АО «Агрохолдинг» осуществляется посредством использования приобретенного программного продукта SAP R/3 и средств MS Excel.

В целом система SAP R/3 состоит из набора прикладных модулей (финансы, контроллинг, управление основными средствами, управление проектами, производственное планирование, управление материальными потоками, сбыт, управление качеством, техобслуживание и ремонт оборудования, управление персоналом, и др.), которые поддерживают различные бизнес-процессы и интегрированы между собой в масштабе реального времени [4].

Однако следует отметить, что использование этого программного продукта в деятельности АО «Агрохолдинг» имеет ограниченный характер, поскольку используются лишь некоторые из модулей, а процесс планирования в основном реализуется с помощью средств MS Excel [7].

АО «Агрохолдинг» постоянно осуществляет разработку и выпуск инновационной продукции, что обеспечивает ему высокие конкурентные позиции на отечественном и мировом рынках. В этом контексте важно рассмотреть особенности планирования разработки и выпуска инновационной продукции на предприятии [11].

Основные мероприятия по разработке, освоению и сертификации новых изделий на текущий год, сроки их выполнения и ответственные лица устанавливаются Приказом «о разработке ТПФП».

Планирование выпуска новой продукции реализуется в ТПФП с помощью формы «Подготовка серийного производства новых изделий», в которой отмечают плановые затраты на изготовление опытных образцов, доработка изделий и сертификацию в разрезе наименований изделий (авиационная техника, продукция промышленного использования, товары народного потребления) [9].

Рассмотрим особенности процесса управления в КТ «Запорожский завод высоковольтной аппаратуры».

Планирование деятельности предприятия осуществляется отделом управленческого учета, который непосредственно подчинен финансовому директору [3].

Процесс планирования начинается в августе-сентябре текущего года приказом по предприятию «О предоставлении информации для составления сметы по заводу». Для обеспечения своевременного формирования сметы КТ «ЗЗВА», структурные подразделения в определенные сроки предоставляют следующую информацию отдела управленческого учета [8]:

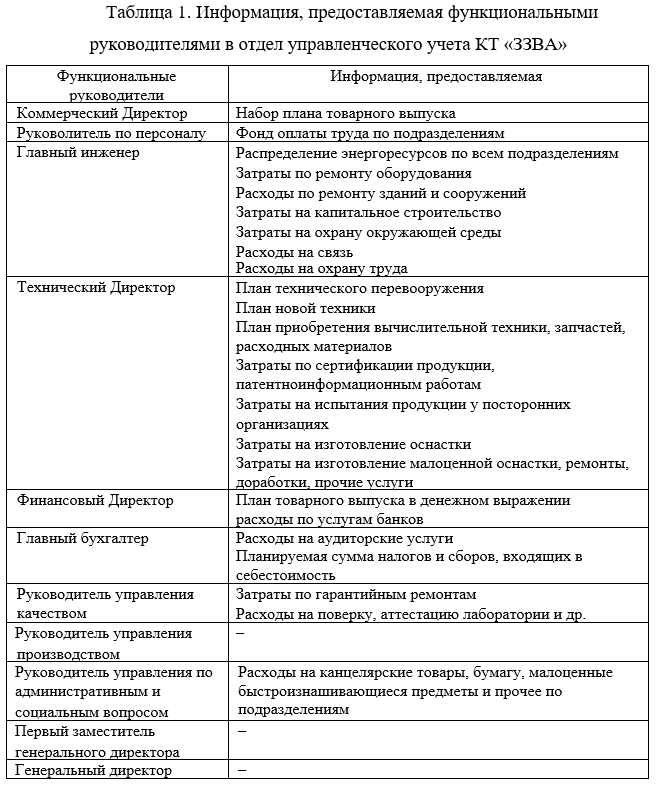

1) коммерческий директор предоставляет набор плана товарного выпуска в номенклатуре на год с разбивкой по полугодиям;

2) начальник отдела управленческого учета предоставляет функциональным руководителям и руководителям структурных подразделений план товарного выпуска в денежном выражении на год;

3) руководители структурных подразделений предоставляют утвержденные функциональными руководителями сметы расходов, а также проекты планов по новой технике и техническому перевооружению предприятия в указанные сроки.

В соответствии с организационной структурой КТ «ЗЗВА», на предприятии выделены функциональные руководители, которым подчинены соответствующие структурные подразделения. В процессе составления общей сметы по предприятию, подразделения предоставляют сметы затрат на свое функционирование, а также информацию о следующем (табл. 1.).

Автоматизация управленческого учета происходит с помощью использования программного комплекса «1С: Предприятие», «планировщик ресурсов», средств MS Excel [14].

С периодичностью каждый квартал осуществляется анализ отклонений фактических показателей от плановых, выявляются их причины и принимаются соответствующие управленческие решения. На предприятии существует система стимулирования работников на выполнение запланированных показателей [6].

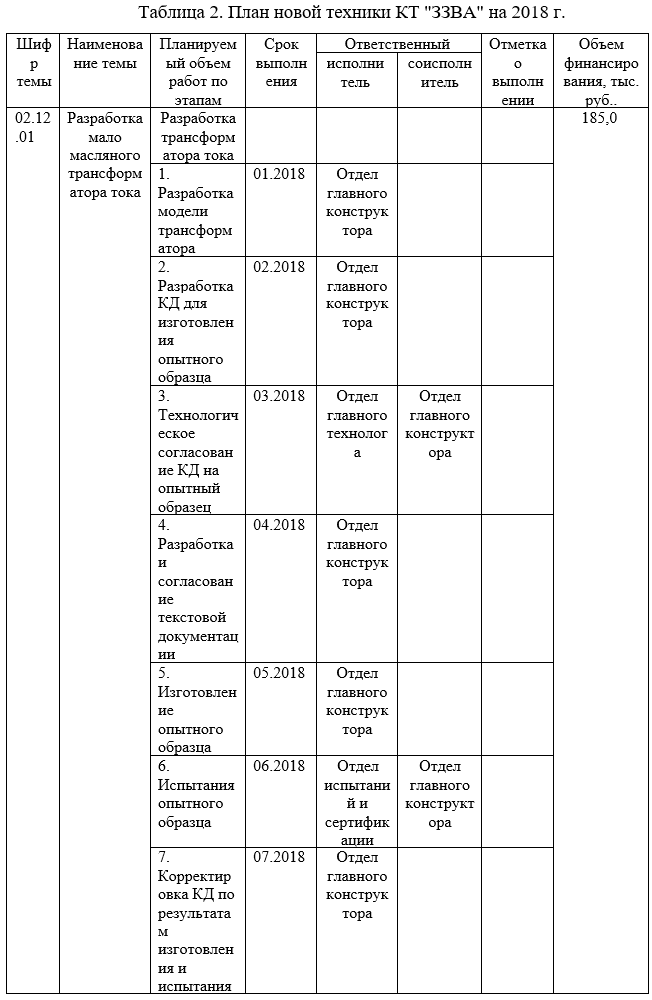

Планирование производства инновационной продукции осуществляется на предприятии путем составления и утверждения Плана новой техники (табл. 2), который отражает планируемый объем работ по этапам и объем финансирования.

В условиях роста негативного влияния политических и социальноэкономических факторов, необходимо уделять значительное внимание мерам по внедрению прогрессивных методов управления деятельностью машиностроительных предприятий, что позволит им улучшить свои результаты деятельности.

Для обоснования необходимости внедрения бюджетирования инновационных процессов проанализируем результаты управленческой деятельности на крупных машиностроительных предприятий Московской области. Эффективность финансового анализа и адекватность конечных результатов поставленной задачей не в последнюю очередь обеспечивается целесообразностью выбора инструментария, осуществляется на данном этапе, и обоснованностью такого выбора [12].

Для проведения анализа используем следующую группировку показателей рентабельности, предложенную Даниловым О. Д.:

1. Показатели рентабельности по реализации:

1.1. Рентабельность по валовой прибыли – рассчитывается как отношение валовой прибыли к чистой выручке от реализации. Показывает, сколько гривен (копеек) валовой прибыли приходится на 1 руб. чистой выручки.

1.2. Рентабельность по операционной прибыли – представляет собой отношение операционной прибыли к чистому доходу от реализации продукции. Показывает, сколько гривен (копеек) операционной прибыли приходится на 1 грн. чистого дохода.

1.3. Рентабельность по чистой прибыли – отношение суммы чистой прибыли к чистому доходу от реализации. Показывает, сколько гривен (копеек) чистой прибыли приходится на 1 руб. чистого дохода.

2. Показатели рентабельности активов по:

2.1. Рентабельность активов – отношение чистой прибыли к средней величине активов предприятия. Показывает, сколько чистой прибыли приходится на 1 руб. вложенных активов (инвестиций).

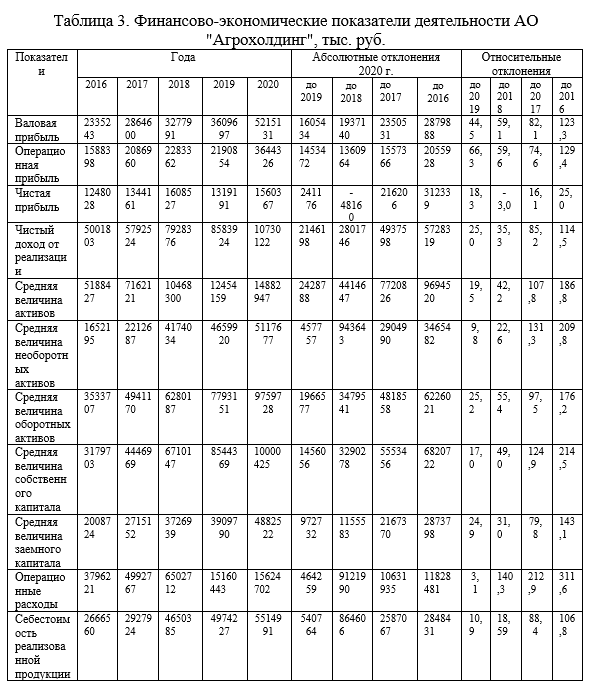

Показатели средней величины необоротных и оборотных активов, собственного капитала в течение 2016-2020 гг. демонстрируют стабильный рост, что является свидетельством расширение имущественного потенциала предприятия.

Литература

- Семенютина А.В., Свинцов И.П. Дендрологические ресурсы для повышения биоразнообразия деградированных ландшафтов // Современная наука: актуальные проблемы теории и практики. Серия: Естественные и технические науки. 2020. № 9-10. С. 33-41.

- Семенютина В.А., Свинцов И.П. Индикаторные признаки адаптации субтропических древесных растений на основе комплексных исследований // Наука. Мысль: электронный периодический журнал. 2019. Т. 9. № 1. С. 70-104.

- Asaturova, Y., & Khvatova, T. (2018). Innovative activity of enterprises under the condition of financial deficit. In Proceedings of the European Conference on Innovation and Entrepreneurship, ECIE (Vol. 2018-September, pp. 59–67).

- Asaturova, Y., & Kochman, A. (2020). Innovative activity as a key factor in the formation of innovative potential of enterprises. In Proceedings of the European Conference on Innovation and Entrepreneurship, ECIE (Vol. 2020-September, pp. 84–93). https://doi.org/10.34190/EIE.20.057

- Goncharenko, L., Sybachin, S., Rakhimova, S., & Podbiralina, G. (2019). Innovative activity of enterprises in the digital economy. In IOP Conference Series: Earth and Environmental Science (Vol. 337). https://doi.org/10.1088/1755-1315/337/1/012055

- Gvozdyu, S. Y. (2017). Foreign investors capital as a source of financial support for innovative activity of enterprises. Actual Problems of Economics, 120(6), 67–74.

- Kodolova, I. A., MirgaziyanovnaYusupova, L., ViktorovnaNikonova, T., & Kalimullina, R. R. (2019). Development of innovative activity and supply chain strategy of enterprises in the age of digital economy. International Journal of Supply Chain Management, 8(4), 525–531.

- Kolos, Y. A., Denissova, O. K., & Kassenova, A. E. (2016). Selection and testing the assessment methodology for innovative activity: Enterprises of eastern kazakhstan case study. Actual Problems of Economics, 182(8), 124–133.

- Koniukhov, V. Y., Nechaev, A. S., & Kychkin, A. A. (2020). Investment toolkit development for estimation of enterprises innovative activity efficiency. Actual Problems of Economics, 162(12), 236–251.

- Kryvovyazyuk, I. V. (2020). Crisis and innovative activity of industrial enterprises in Ukraine. Actual Problems of Economics, 159(9), 218–223.

- Lyashenko, O. M., & Boiko, Z. M. (2016). An approach to studying the influence of sectoral market structure upon innovative activity of enterprises. Actual Problems of Economics, (4), 17–25.

- Papelniuk, O. (2017). Development of innovative activity of the enterprises of construction branch in the direction of increase in resource-saving and energy efficiency. In IOP Conference Series: Earth and Environmental Science (Vol. 90). https://doi.org/10.1088/1755-1315/90/1/012157

- Pazilov, G. A., Ivashchenko, N. P., Bimendiyeva, L. A., & Aitymbetova, A. N. (2020). Textile industry: Issues of managing the growth of innovative activity in enterprises [Przemysł tekstylny: Kwestie zarządzania wzrostem działalności innowacyjnej w przedsiębiorstwach]. Polish Journal of Management Studies, 21(1), 297–315. https://doi.org/10.17512/pjms.2020.21.1.22

- Sadchenko, O., Lagodiienko, V., Novykova, I., Feshchenko, O., Ruzhynska, N., & Bogdanov, O. (2020). Marketing Tools in Stimulating Innovative Activity of Enterprises. International Journal of Management, 11(6), 241–251. https://doi.org/10.34218/IJM.11.6.2020.023

- Shamanska, O. I. (2009). Strategic planning of innovative activity within enterprise resource potential system. Actual Problems of Economics, (6), 164–169.

- Tovt, T. I. (2008). Peculiarities of financing the enterprises’ innovative activity in Ukraine. Actual Problems of Economics, (3), 102–108.

- Zharov, V. S., & Zharov, N. V. (2018). “Quasi Self-financing” Innovative Activity of Enterprises as an Element of the System of State-Private Partnership. In Proceedings of the 2018 International Conference “‘Quality Management, Transport and Information Security, Information Technologies’”, IT and QM and IS 2018 (pp. 188–190). https://doi.org/10.1109/ITMQIS.2018.8525073